Ievadiet atslēgas vārdu vai skatiet zemāk atrodamo tēmu izvēli

Atjaunots 04. jūlijs 2023

Pamatlīdzekļu nolietojuma metodes

Pamatlīdzekļu amortizācijas aprēķināšanai tiek izmantoti nolietojuma metodes.

Pamatlīdzekļi > Reģistri > Nolietojuma metodes

Lai pievienotu jaunu metodi, izvēlnē Veidot > Jaunu nolietojuma metodi.

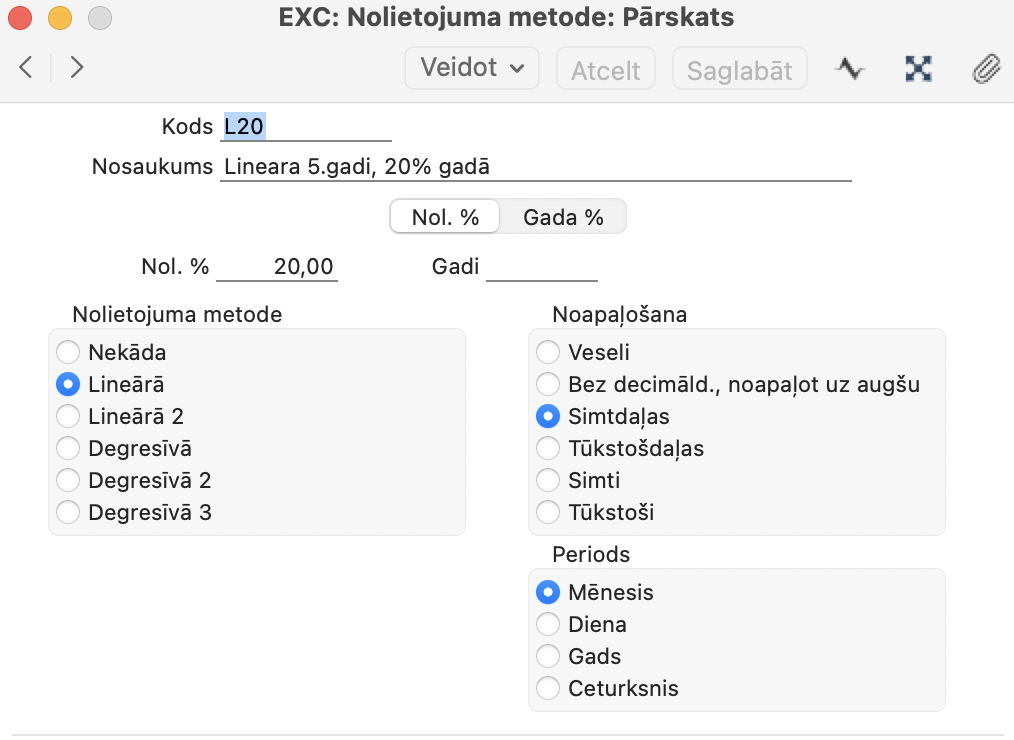

Kods – Piešķir amortizācijas metodei unikālu kodu, kas nepārsniedz 5 rakstzīmes.

Nosaukums – metodes nosaukums.

Nolietojuma % – amortizācijas procents gadā. Procenti tiek aprēķināti no Pamatlīdzekļu iegādes vērtības (Pamatlīdzekļu kartītes), vai arī no pēdējās Pārvērtēšanas Jaunās vērtības. NB! Neaizpildiet vienlaikus gan “%”, gan “Gadi” lauku, aizpildīt drīkst tikai vienu no tiem.

Nolietojuma metode – katrs amortizācijas modelis izmanto vienu no piecām amortizācijas metodēm. Šī metode nosaka, kā tiek veikts amortizācijas aprēķins. Izvēlies piemērotu metodi atbilstoši vietējai likumdošanai.

Nekāda – amortizācijas aprēķins netiek veikts.

Lineārā metode –Pamatlīdzekļi tiek amortizēti katru gadu vienādas summas apmērā, pamatojoties uz Iegādes vērtību. Ja Pamatlīdzekļi ir pārvērtēti, tad par pamatu tiek ņemta pēdējās Pārvērtēšanas jaunā vērtība. Piemēram, pamatlīdzekļi, kuru iegādes vērtība ir 100 000 un kuri pēc lineārās metodes tiek amortizēti par 20% gadā, tiek pilnībā amortizēti 5 gadu laikā (katru gadu par 20 000).

Degresīvā metode – saskaņā ar šo metodi pamatlīdzekļu bāzes vērtība samazinās katru gadu amortizācijas summas apmērā. Piemēram, pamatlīdzekļi, kuru iegādes vērtība ir 100 000 un kuri pēc degresīvās metodes tiek amortizēti par 20% gadā, pirmajā gadā tiek amortizēti 20 000 apmērā, otrajā gadā – 16 000 (20% 100 000-20 000) utt. Šīs metodes gadījumā pamatlīdzekļi nekad pilnībā netiek amortizēti. Ja amortizācijas aprēķins tiek veikts katru mēnesi, tad pamatlīdzekļu bāzes vērtība samazinās katru mēnesi. Iepriekš minētajā piemērā pirmajā mēnesī amortizācija ir 100 000 x 20% x 1/12 = 1666,66. Otrajā mēnesī amortizācija ir (100 000 – 1666,66) x 20% x 1/12 = 1638,89, bet trešajā mēnesī (100 000 – 1666,66 – 1638,89) x 20% x 1/12 = 1611,57 utt.

Noapaļošana – atzīmējiet šīs opcijas, lai norādītu jebkuras nolietojuma aprēķināšanas metodes noapaļošanas veidu.

Periods – šī izvēle ir nepieciešama tikai amortizācijas modeļiem, kas izmanto Lineāro metodi. Degresīvās metodes modeļiem izvēle vienmēr ir “Mēnesis”. Šeit norādītās izvēles tiek izmantotas tikai atskaitē Pamatlīdzekļu vēsture un Nolietojuma atskaite. Citas atskaišu un apkopes gadījumā periods tiek izvēlēts tikai tad, kad tiek pasūtīta atskaite.

Mēnesis – šīs izvēles gadījumā gada amortizācijas procents tiek sadalīts ar 12, iegūstot mēneša procentu. Piemēram, pamatlīdzekļi, kuru iegādes vērtība ir 50 000 un kuri tiek amortizēti par 5% gadā, tiek mēnesī amortizēti 208,33 apmērā (50 000 x 0,05 / 12). Šī summa vienmēr ir vienāda neatkarīgi no dienu skaita mēnesī. Minimālais nolietojuma periods ir viens mēnesis, skaitot no mēneša 1. datuma.

Diena – šīs izvēles gadījumā gada amortizācijas procents tiek sadalīts ar 365 un pareizināts ar dienu skaitu mēnesī, iegūstot mēneša procentu. Piemēram, pamatlīdzekļi, kuru iegādes vērtība ir 50 000 un kuri tiek amortizēti par 5% gadā, tiek mēnesī, kurā ir 31 diena, amortizēti 212,33 apmērā (50 000 x 0,05 / 365 x 31). Šī summa mainās atkarībā no dienu skaita mēnesī. Dienu skaits tiek noteikts atbilstoši pārskata vai apkopes funkcijas noteikšanas logā ievadītajam amortizācijas periodam. Aprēķinot nolietojumu, nav minimālā perioda.

Gads – šīs izvēles gadījumā, aprēķinot amortizāciju, minimālais periods ir viens gads, skaitot no kalendārā gada pirmās dienas. Noapaļošana – šeit ir iespējams noteikt amortizācijas aprēķina noapaļošanu dotā modeļa gadījumā.

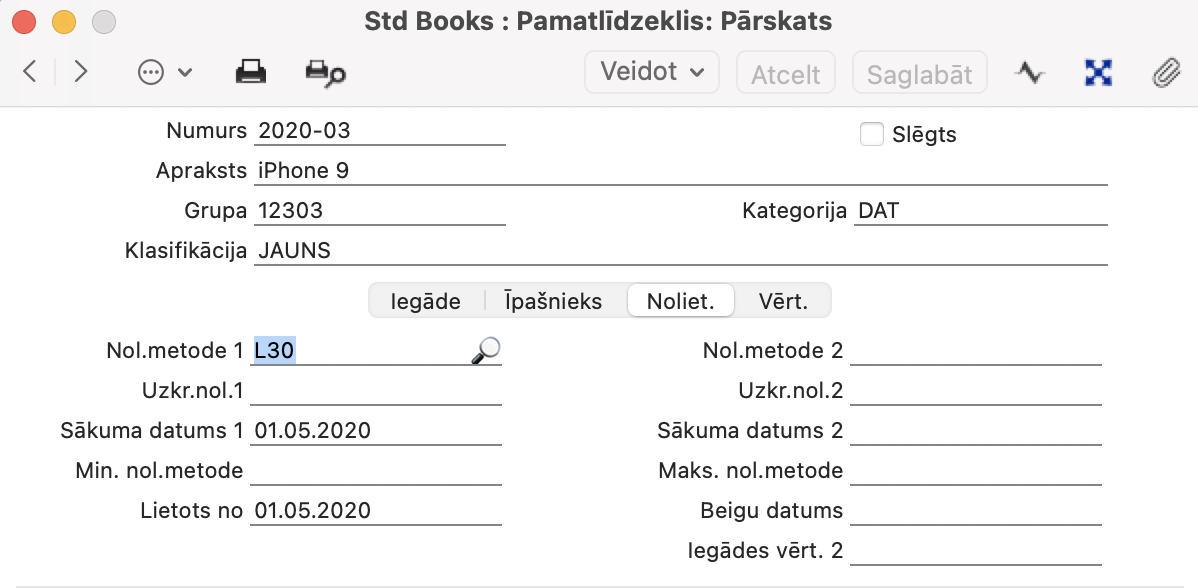

Pamatlīdzekļu nolietojuma metode tiek ievietota katrā Pamatlīdzekļi > Reģistri > Pamatlīdzekļi> Pamatlīdzekļu kartē > sadaļā Nolietojums, kas norāda programmai kā jāveic konkrēta pamatlīdzekļa amortizāciju.

NB! Kopā ar Nolietojuma metodi obligāti jānorāda Sākuma datumu un Lietots no datumu, lai programma zinātu, no kura datuma sākt pamatlīdzekļa amortizāciju.

Beidziet tērēt laiku papīra čeku kārtošanai – digitalizējiet tos!

23. aprīlis 2024

Kur jums atrodas mapīte ar… Lasīt tālāk

Datos balstīti lēmumi: panākumu atslēga uzņēmuma vadībā

09. aprīlis 2024

Uzņēmuma datu analīze ir priekšnoteikums… Lasīt tālāk

Biznesa vadības sistēmu integrāciju pievienotā vērtība

28. februāris 2024

Pētījumi liecina – uzņēmuma digitalizācija… Lasīt tālāk