Atjaunots 01. jūlijs 2025

Kā veikt savstarpējo parādu ieskaitu?

Ir trīs veidi kā var veikt savstarpējo parādu ieskaitu, ja uzņēmums programmā ir saglabāts kā Klients un kā Piegādātājs vienlaicīgi, un tam ir gan realizācijas, gan ienākošie rēķini:

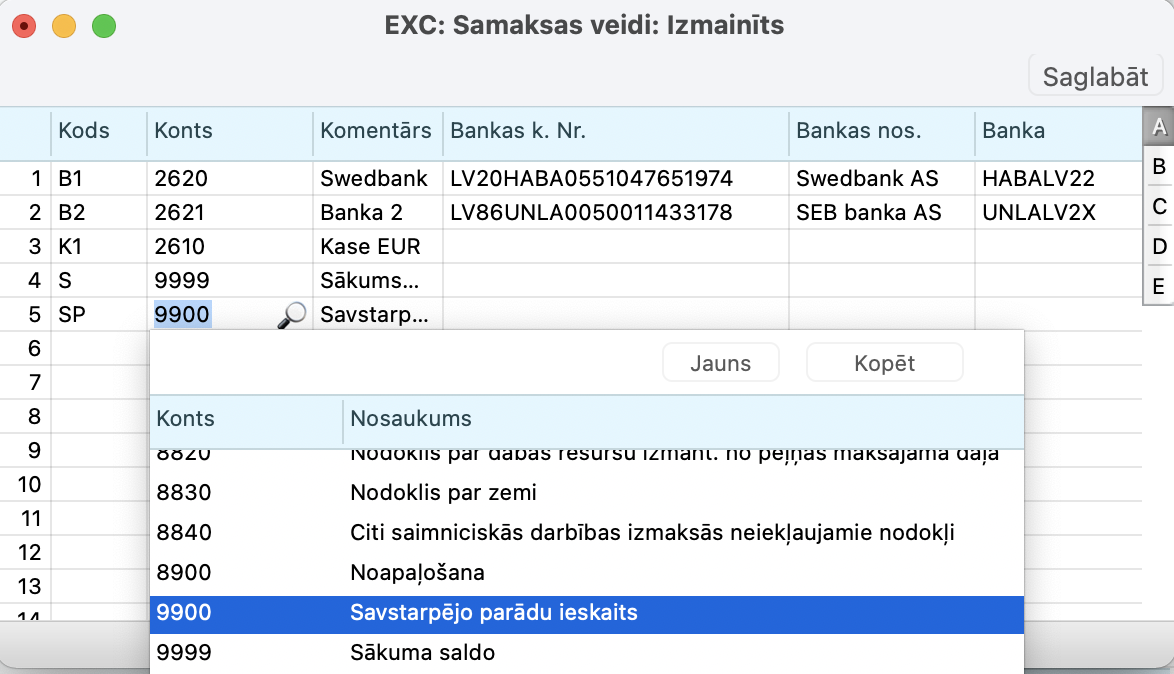

1. Izmantot iestatījumu Samaksas veidi (tas ir gan Piegādātāju, gan Realizācijas modulī)

1.1. Iestatījumā Samaksas veidi ir jāizveido speciālo kodu un sasaistiet to ar kādu starpkontu (piemēram, 9900).

1.2. Realizācijas modulī

1.2.1.Rēķinam ir jābūt ievadītam un apstiprinātam.

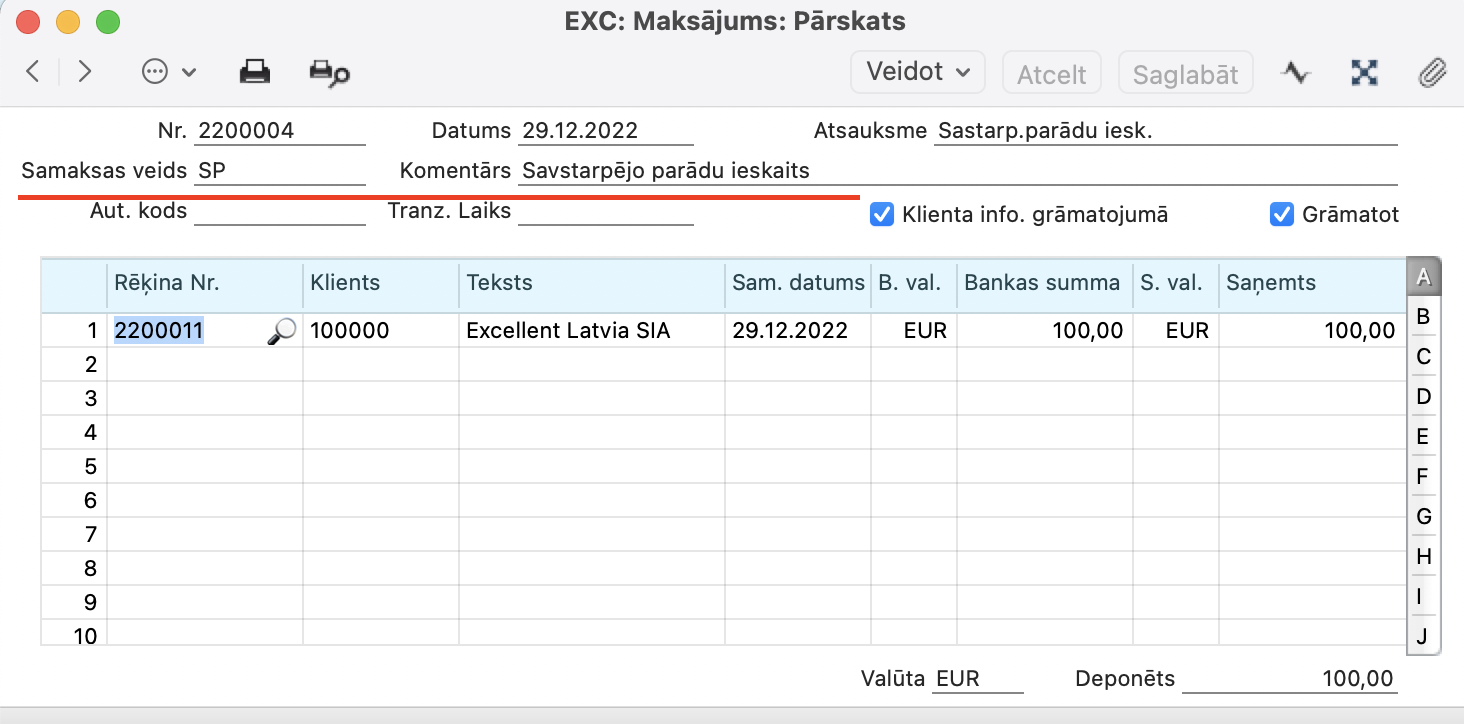

1.2.2. Rēķinam jāizveido Maksājuma saņemšanu ar samaksas veidu “SP – Savstarpējo parādu ieskaits”.

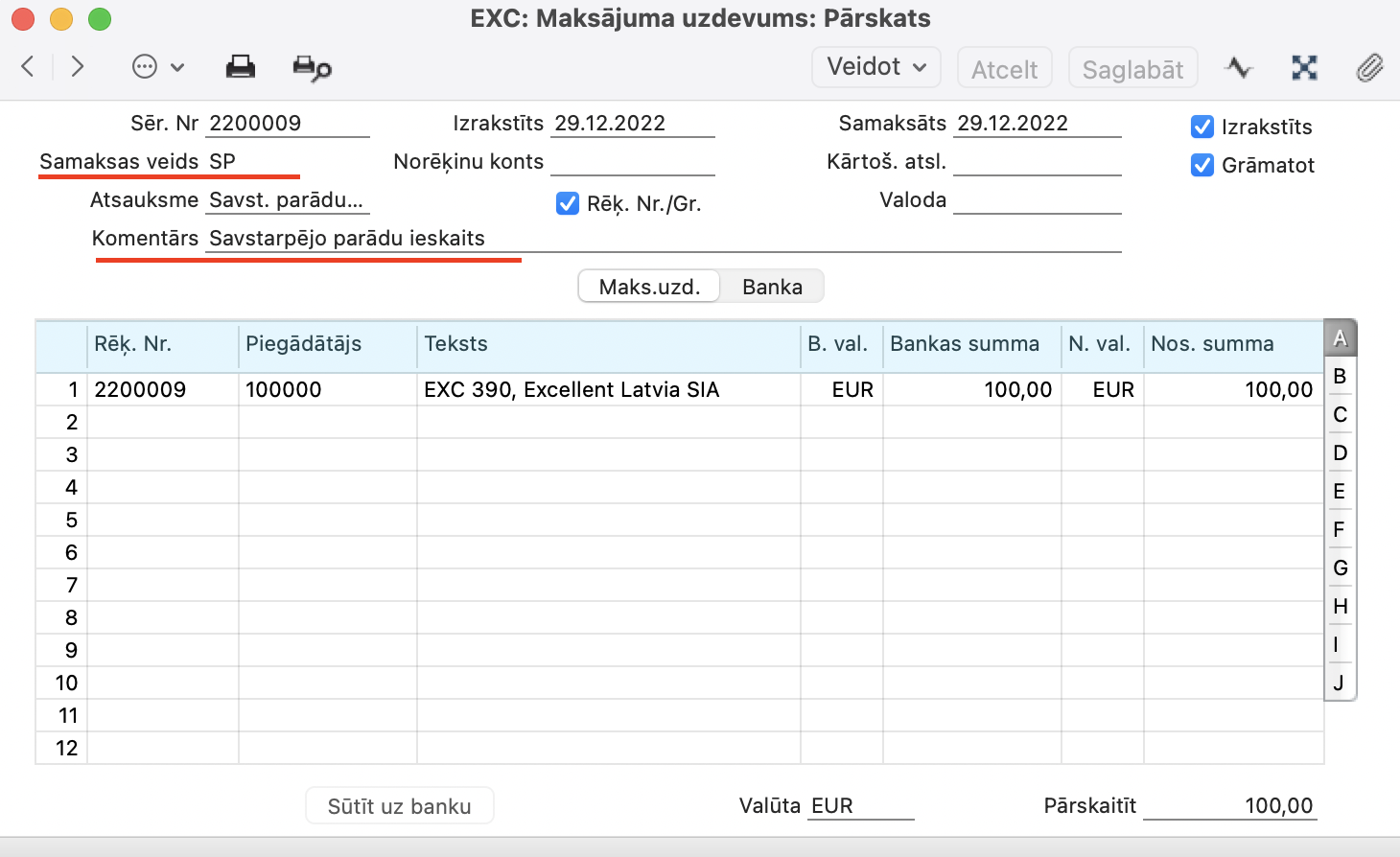

1.3. Piegādātāju modulī

1.3.1.Ienākošajam rēķinam ir jābūt ievadītam un apstiprinātam.

1.3.2.Ienākošajam rēķinam jāizveido Maksājuma uzdevumu ar samaksas veidu “SP – Savstarpējo parādu ieskaits”.

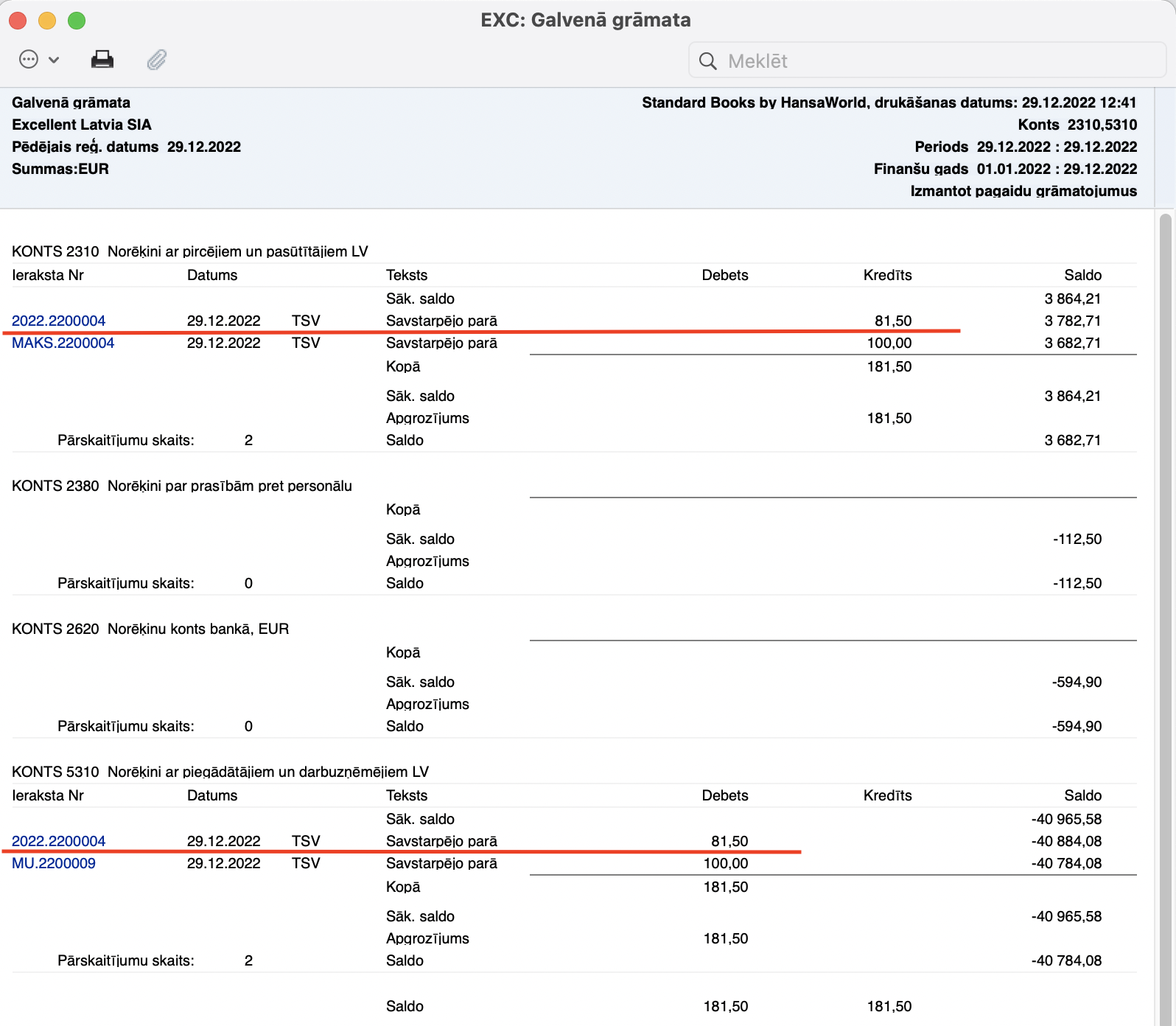

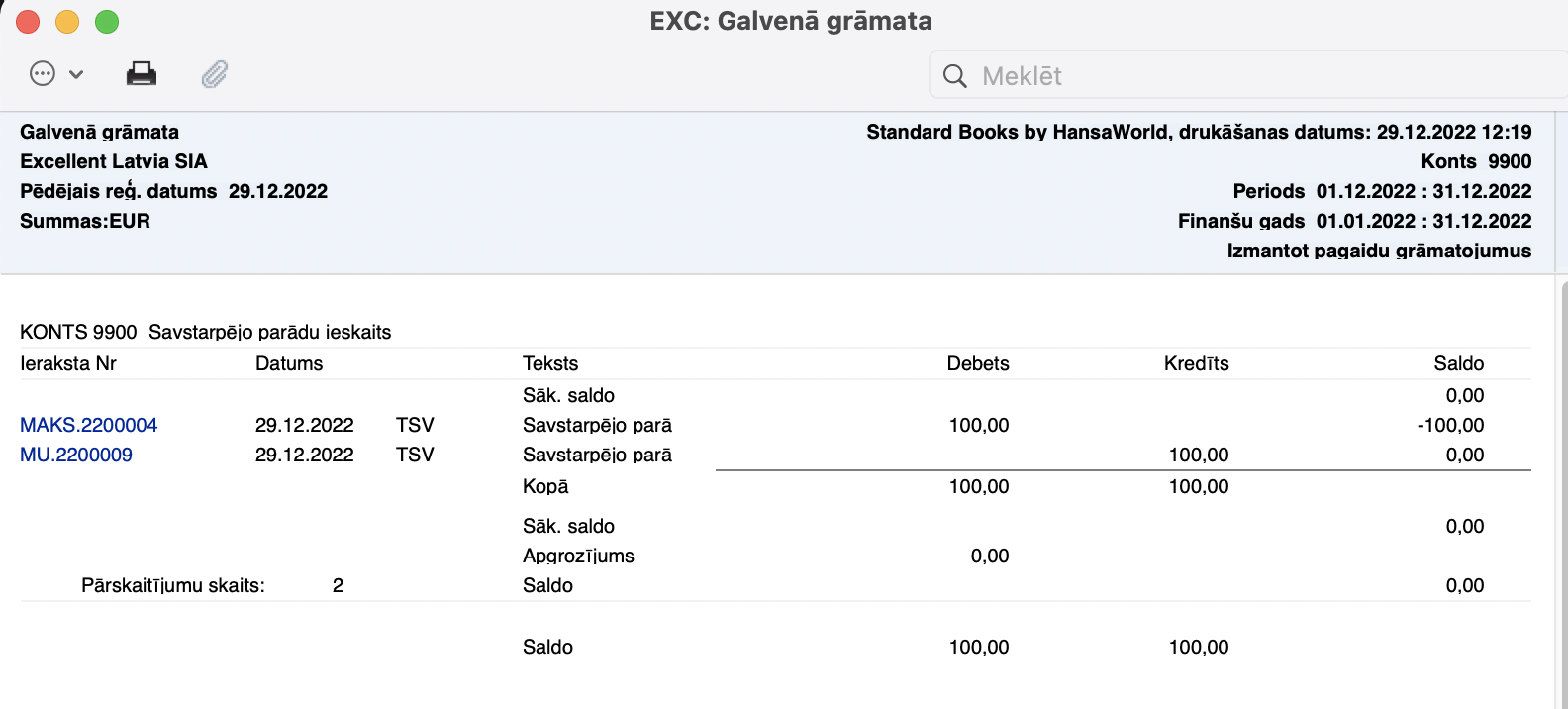

Veicot savstarpējo parādu ieskaitu, var samazināt Realizācijas un Piegādātāju Starpbilanci par vienādu summu, jeb, citiem vārdiem sakot, starpkonta atlikumam Finanses > Atskaites > Galvenā grāmatā ir jābūt nullei.

Pārliecinieties, ka ieskaita gadījumā ir panākta atbilstoša abpusēja vienošanās ar otru pusi.

2. Izmantot “Grāmatojumu” (Finanses modulī)

2.1. Finanses > Reģistri > Grāmatojumi > veidot Jaunu grāmatojumu

2.2. Grāmatojuma ierakstā sadaļā F jāievada:

- Kolonnā “Tips” – K (klients); P (piegādātājs)

- Kolonnā “Sēr.Nr.” – izvēlēties no saraksta tipiem K – realizācijas rēķinu; tipam P – ienākošo rēķinu. Uzspiežot Enter sistēma aizpildīs pārējo informāciju.

- Summai savstarpējam ieskaitam jābūt vienādam Debetā un Kredītā.

Finanses > Atskaites > Galvenā Grāmata savstarpējo parādu ieskaitu var redzēt Debitoru (piem. 2310) un Kreditoru (piem. 5310) kontiem.