Atjaunots 02. jūnijs 2026

PVN grāmatojumu piemēri un to atspoguļošana taksācijas perioda deklarācijā

Šajā rakstā apkopoti 19 PVN grāmatojumu piemēri programmā Excellent Books / ERP. Katrs piemērs parāda konkrētu darījumu, tā ievadi programmā un rezultātu PVN taksācijas perioda deklarācijā.

Raksts sadalīts trīs daļās pēc moduļiem:

- Finanses (PVN kodu un nodokļu likumu iestatīšana, deklarācijas specifikācijas logs)

- Piegādātāji (ienākošie rēķini: standarta 21% likme, reversais PVN, priekšapmaksas, ES un trešo valstu darījumi, imports, kredītrēķini, kases princips)

- Realizācija (izrakstītie rēķini: standarta likme, priekšapmaksas, ES un trešo valstu klienti, kredītrēķini, dāvanu kartes / TikiTaka, OSS režīms, reversie darījumi)

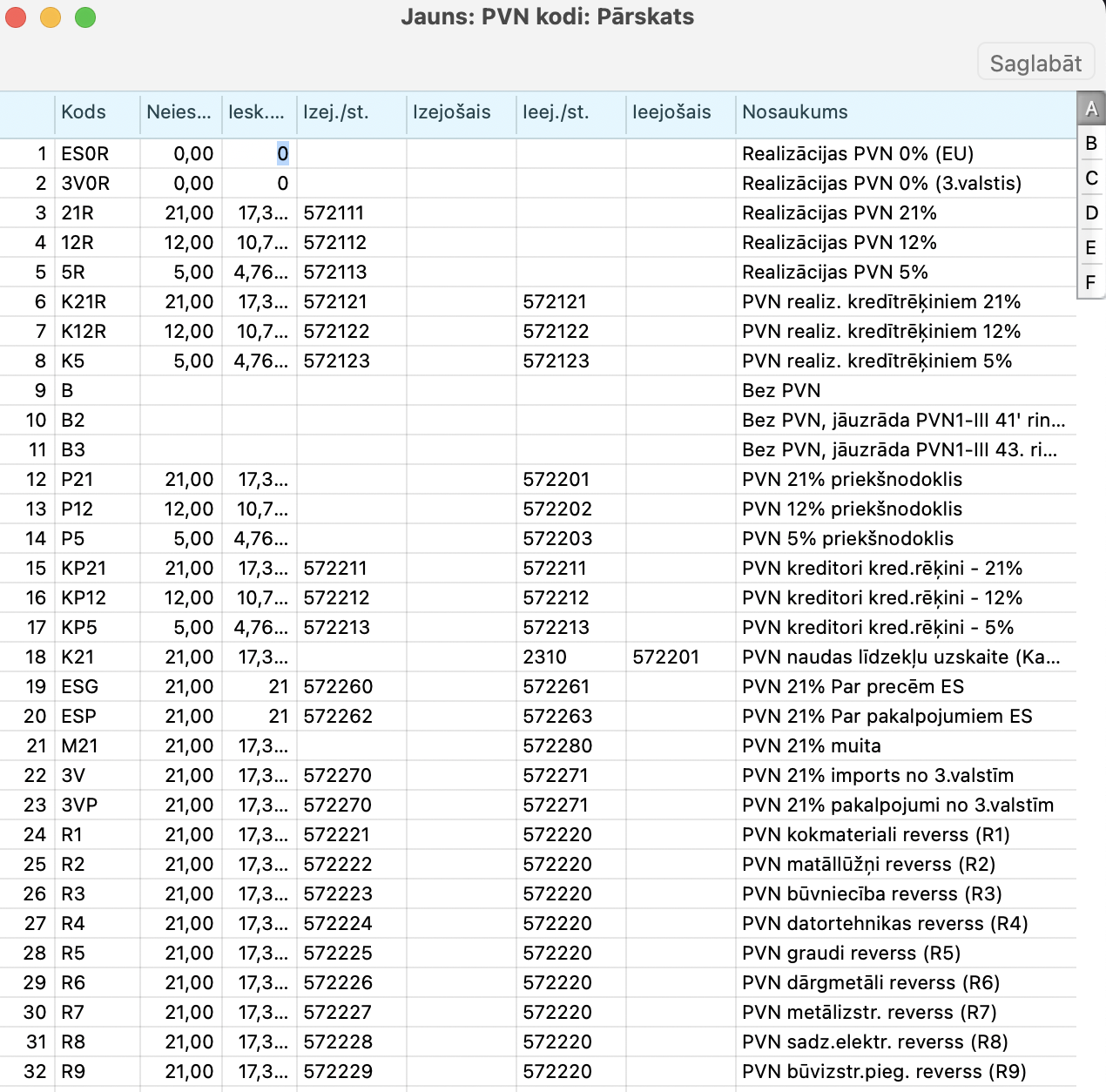

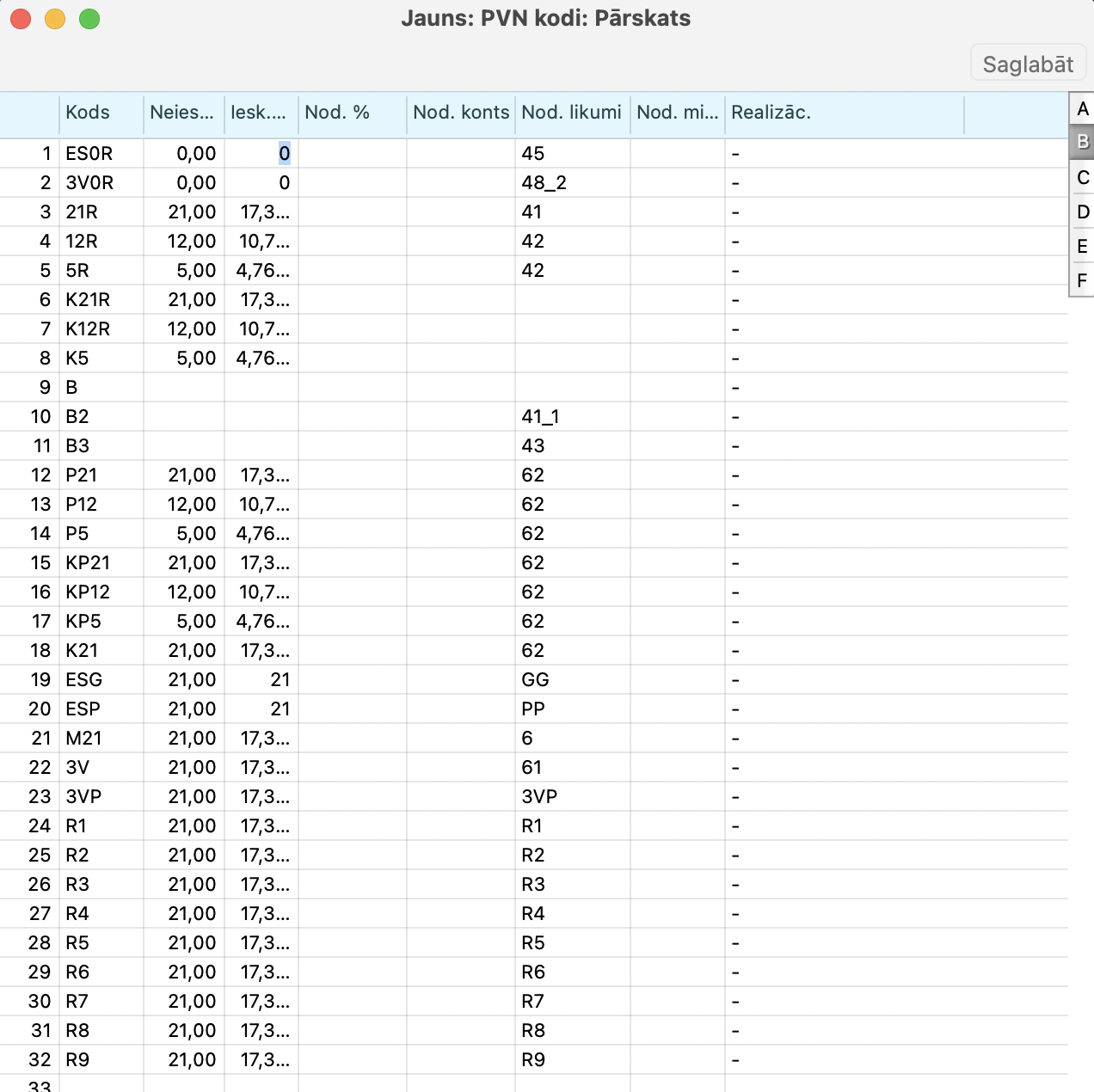

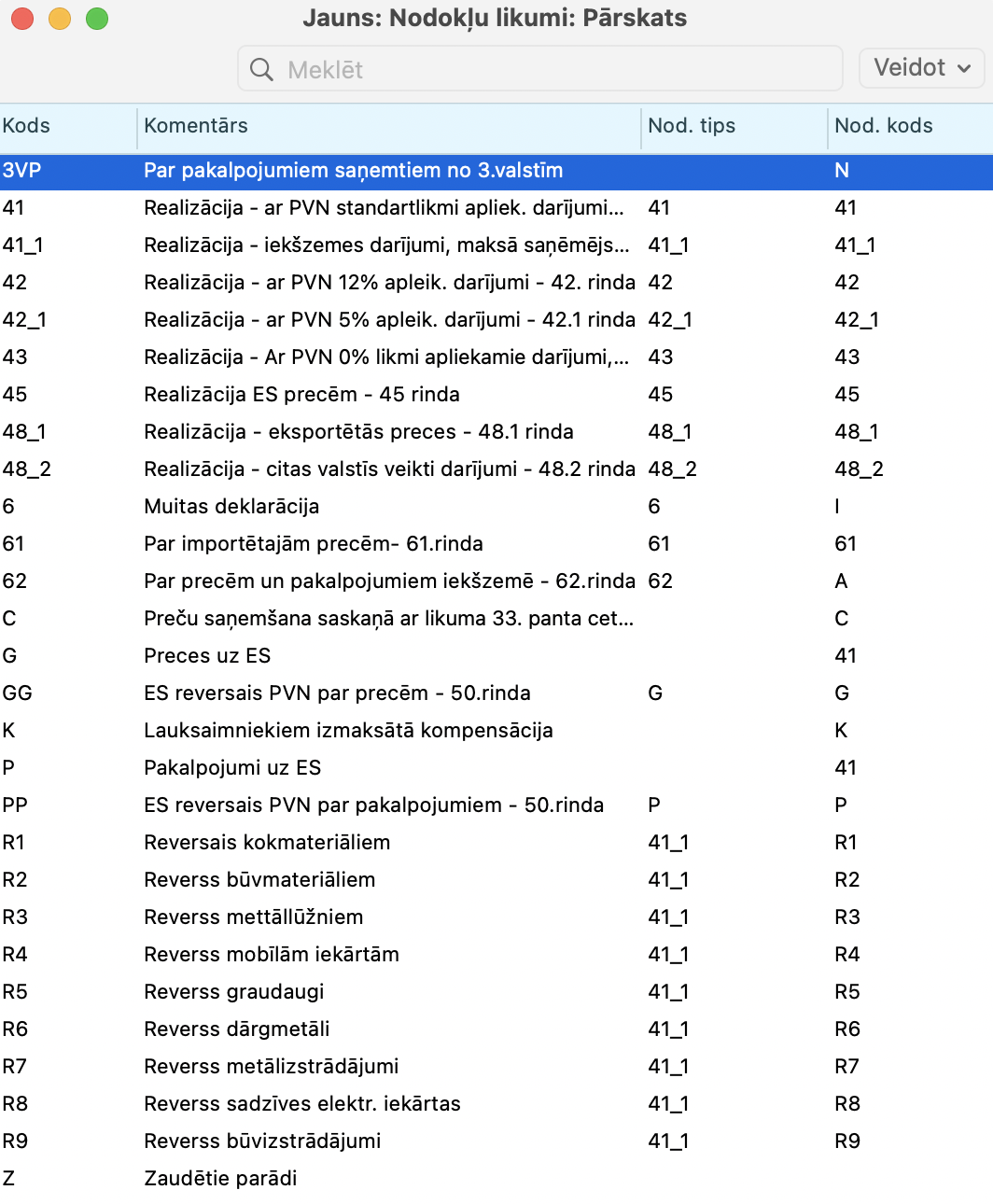

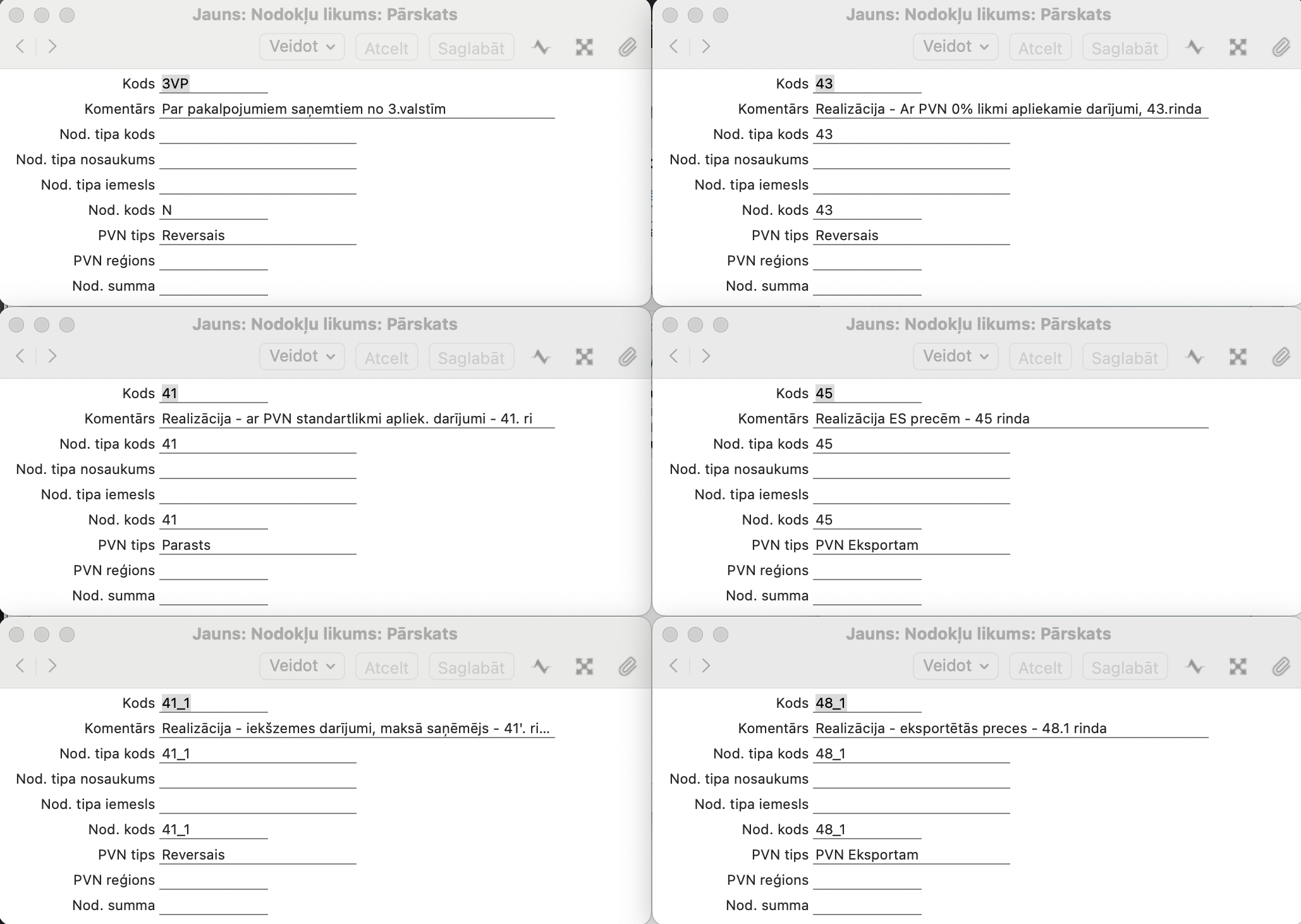

Ja vēl neesat iestatījuši PVN kodus un nodokļu likumus, sāciet ar pirmo sadaļu. Ja iestatījumi jau ir gatavi, pārejiet uz savu darījuma veidu piemēru sarakstā.

Standarta iestatījumi piedāvāti pēc noklusējuma.

Ar šīs atskaites palīdzību ir iespējams nosūtīt PVN deklarāciju pa tiešo uz EDS sistēmu. Lai to izdarītu, programmā jābūt iestatītai EDS API integrācijai.

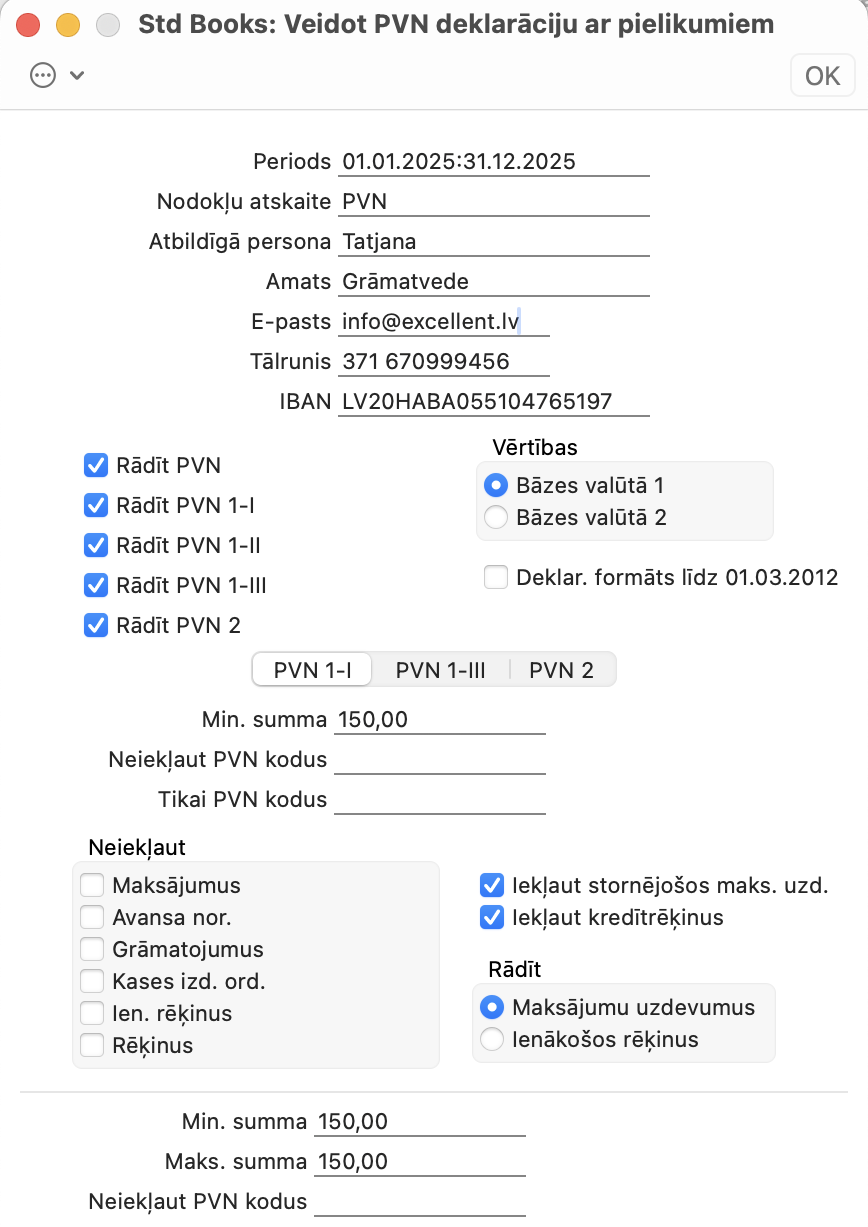

Finanses > Atskaites > PVN taksācijas perioda deklarācija

Periods – jāizvēlas / jānorāda atskaites periodu, par kuru tiek sniegta PVN deklarācija

Nodokļu atskaite – izvēlieties jau iepriekš sagatavotu PVN formulu no Finanses > Iestatījumi > Nodokļu atskaites saraksta. Parasti tā ir ar kodu “PVN”. Tas ir formulas ieraksts, kur tika nodefinētas visas pamatrindas (no 40. rindas līdz 80. rindai) PVN deklarācijas pirmājā lapā. Detalizētāk lasiet Kā izveidot un eksportēt PVN deklarāciju 4. punktu par Finanses > Iestatījumi > Nodokļu atskaites (formulas) > PVN (Atsk/Exp – PVN taksācijas perioda deklarācija).

Atbildīgā persona – obligāta informācija iesniegšanai EDS sistēmā. Programma automātiski ievietos jūsu vārdu, uzvārdu no Personas kartītes (Sistēma > Reģistri > Persona) kā Lietotāju, kurš veido atskaiti.

Amats – obligāta informācija esniegšanai EDS sistēmā. Jāieraksta manuāli.

E-pasts – obligāta informācija iesniegšanai EDS sistēmā. Var izmantot e-pastu no Sistēma > Iestatījumi > Informācija par kompāniju > E-pasts > E-pasta lauka. Ja šis lauks ir aizpildīts, tad PVN atskaites e-pasta lauks aizpildīsies automātiski.

Tālrunis – obligāta informācija iesniegšanai EDS sistēmā. Var izmantot e-pastu no Sistēma > Iestatījumi > Informācija par kompāniju > Adrese > Tālrunis lauka. Ja šis lauks ir aizpildīts, tad PVN atskaites e-pasta lauks aizpildīsies automātiski.

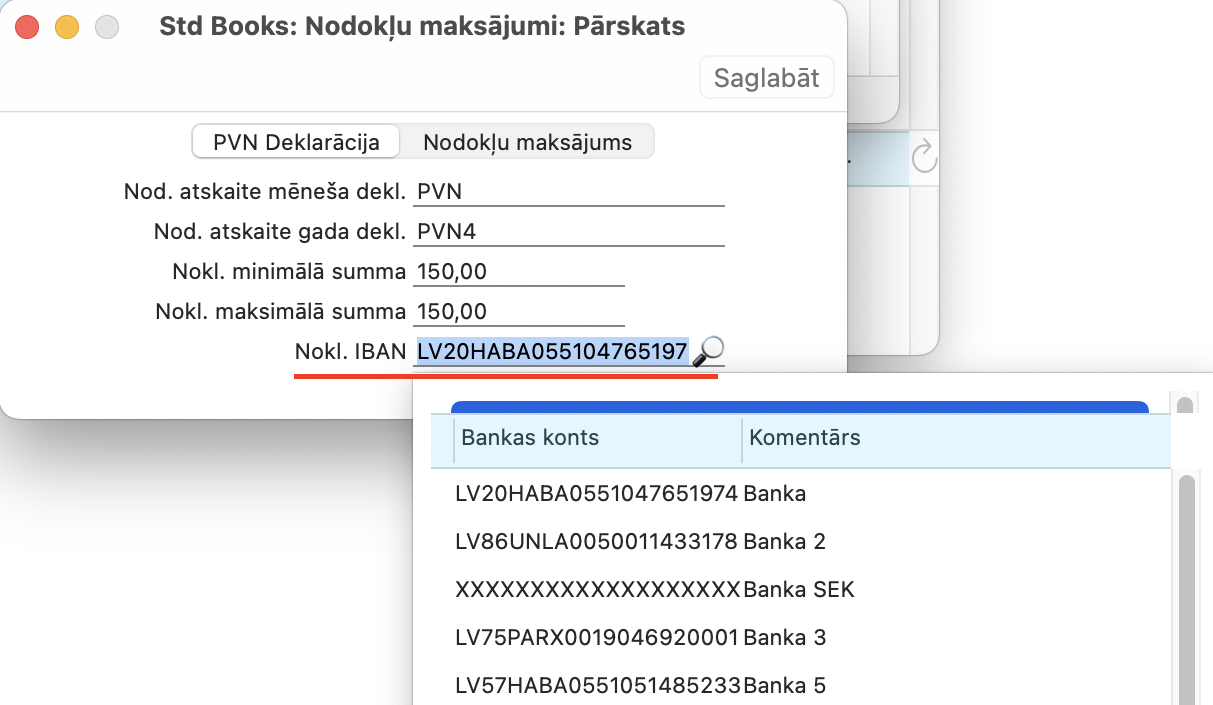

IBAN – izvēlēlieties kontu no Realizācija > Iestatījumi > Samaksas veidi

Rādīt (PVN; PVN 1-I; PVN 1-II; PVN 1-III; PVN2) – opcijas ir ieslēgtās pēc noklusējuma. Palaižot atskaiti, būs redzamas visas PVN deklarācijas obligātās lapas. Bet opcijas aktivizēšanu var mainīt pēc savām vajadzībām.

Vērtības – Bāzes valūta 1 – ir ieslēgta pēc noklusējuma.

Deklarācijas formāts līdz 01.03.2012 – atzīmi var ieslēgt pēc vajadzības.

Atšifrēt X rindu – atzīme strādā kopā ar min./ maks. summa 150, tad tiek atšifrētas summas zem X koda – darījumus ar fiziskām personām vai juridiskam personām, kuri nav PVN maksātāji, kuru summa ir no 150 EUR.

NB! Sākot ar versiju 8.5-2024-10-16-6481, šī atzīme ir izņemta no atskaites specifikācijas loga)

Sadaļās PVN1-I un PVN1-III ir kopējie lauki:

Minimālā summa 150 – ievietojot šo vērtību, programma apkopojot informāciju, pielikumos (PVN1-I un PVN1-III) norādīs kopējo summu darījumiem, kuru neto summa ir 150 vai vairāk, kā arī apkopos datus zem V koda (PVN1-I) un zem X koda (PVN1-III).

Maksimālā summa 150 – ievietojot šo vērtību, programma apkopojot informāciju, pielikumos (PVN1-I un PVN1-III) norādīs kopējo summu darījumiem, kuru neto summa ir mazāk 150. Tā tiks norādīta zem T koda.

PVN 1 pārskata I daļā reģistrēts nodokļa maksātājs kopējā summā norāda:

“attaisnojuma dokumentus par saņemtajām precēm un pakalpojumiem iekšzemē ar vienu darījuma partneri – rēģistrētu nodokļa maksātāju – pār kopējo vērtību bez nodokļa, kas pārsniedz 150 euro, kuros (katrā no attaisnojuma dokumentiem) norādītā preču un pakalpojumu kopējā vērtība bez nodokļa ir mazāka par 150 euro. Šajā gadījumā aizpilda PVN 1 pārskata I daļas 1., 2.,3., 4. un 5.aili, norādot darījuma veida kodu “V”, par katru darījuma partneri;

pārējos attaisnojuma dokumentus, kuros (katrā no attaisnojuma dokumentiem) norādītā preču un pakalpojumu kopējā vērtība bez nodokļa ir mazāka par 150 euro. Šajā gadījumā aizpilda PVN 1 pārskata I daļas 3., 4. un 5.aili, norādot darījuma veida kodu “T”.

PVN 1 pārskata III daļā norāda:

“kods “V” – darījumi, kurus reģistrēts nodokļa maksātājs saskaņā ar Ministru kabineta 2013.gada 15.janvāra noteikumu Nr.40 “Noteikumi par pievienotās vērtības nodokļa deklarācijām “(tūrpmāk – Ministru kabineta 2013.gada 15.janvāra noteikumi Nr.40) 32.1. apakšpunktu norāda kopējā summā;

kods “T” – darījumi, kurus reģistrēts nodokļa maksātājs saskaņā ar Ministru kabineta 2013.gada 15.janvāra noteikumu Nr.40 32.2. apakšpunktu norāda kopējā summā;

kods “X” – darījumi, kurus reģistrēts nodokļa maksātājs saskaņā ar Ministru kabineta 2013.gada 15.janvāra noteikumu Nr.40 32.3. apakšpunktu norāda kopējā summā

NB! Ir iespējams iestatīt programmu, lai atverot PVN taksācijas perioda deklarācijas specifikācijas logu, laukos:

- Nodokļu atskaite

- Minimālā summa

- Maksimālā summa

- IBAN

vērtības parādītos automātiski.

Finanses > Iestatījumi > EDS un Nodokļu maksājumu iestatījumi > PVN Deklarācija jāaizpilda visi lauki.

- Ja laukos Minimālā / Maksimālā summa tiek izmantota vērtība 0.00 vai tas tiek atstāts tukšs, tad programma pielikumos atšifrēs pilnīgi visus darījumus, neapkopojot tos zem kodiem V, T, X.

- Ja laukā Minimālā summa tiek norādīts 150, bet Maksimālā summa – 0.00 vai tas tiek atstāts tukšs, tad programma PVN1-III pielikumā atšifrēs darījumus, kuri būtu apkopojami zem koda X.

- Ja laukā Minimālā summa norādīts 0.00 vai tas tiek atstāts tukšs, bet Maksimālā summa – 150, tad programma PVN1-I un PVN1-III pielikumos atšifrēs darījumus, kuri būtu apkopojami zem kodiem V un T.

- IBAN – Lauku var aizpildīt manuāli vai izvēlēties IBAN kontu no Realizācija > Iestatījumi > Samaksas veidi.

Vēl PVN taksācijas perioda deklarācijas specifikācijas logā ir vairāki lauki un atzīmes, lai norādītu, kādas vērtības (PVN kodus, apakšsistēmas ierakstus, klienta klases, artikula klases utt.) tiktu iekļautas vai izslēgtas no atskaites pēc vajadzības, jo iespējami dažādi izņēmumi un situācijas, kur vajadzētu papildināt vai samazināt informāciju atšifrēšanai.

Sadaļā PVN 2 – pēc noklusējuma, visiem Artikula tipiem jābūt atzīmētiem. Tas ir svarīgi, lai visi rēķini, kur tika izmantoti artikuli, tiktu iekļauti PVN deklarācijā.

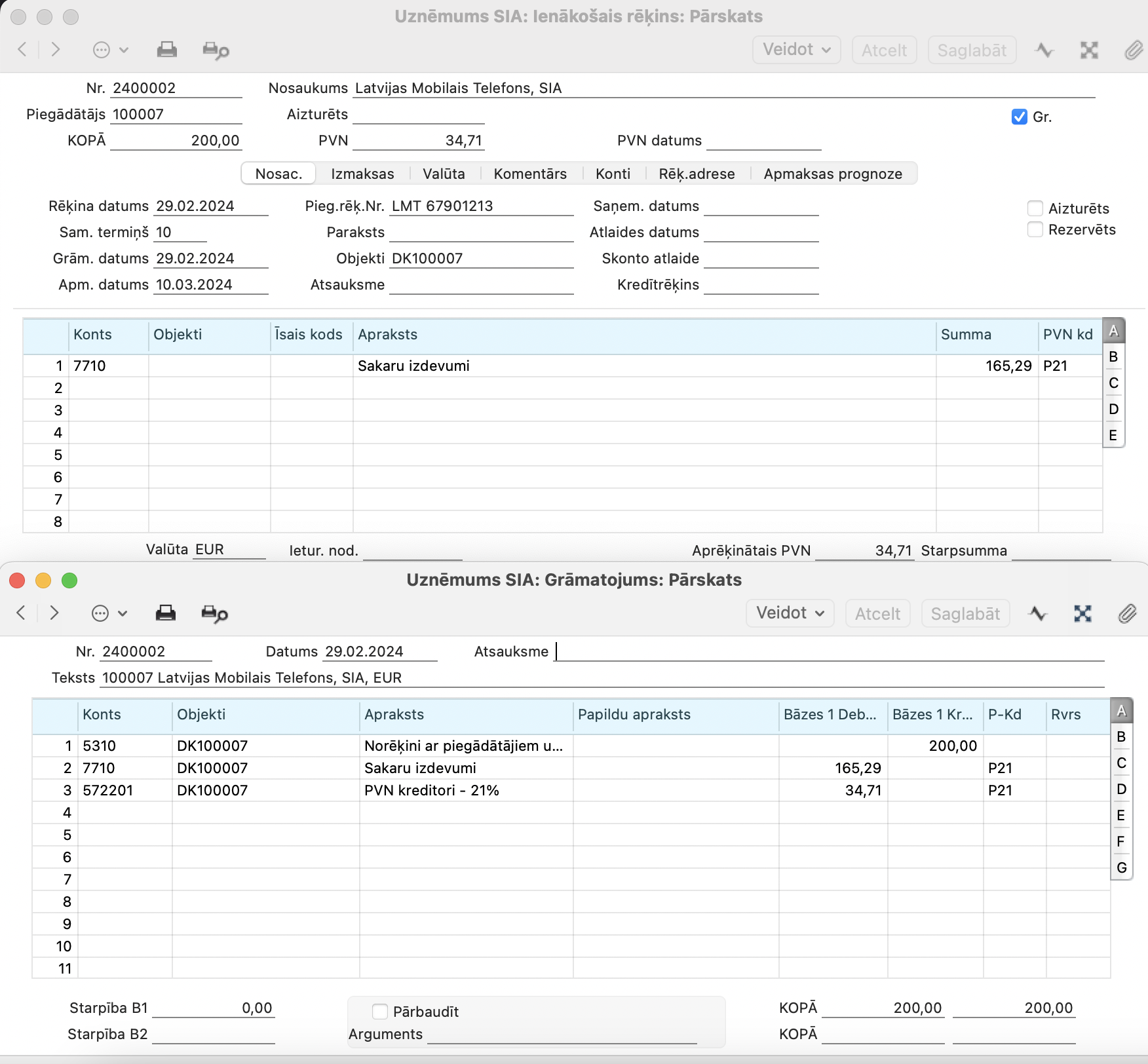

Visos piemēros PVN maksātājs izraksta ienākošo rēķinu PVN maksātājam.

Visos piemēros PVN maksātājs izraksta ienākošo rēķinu PVN maksātājam.

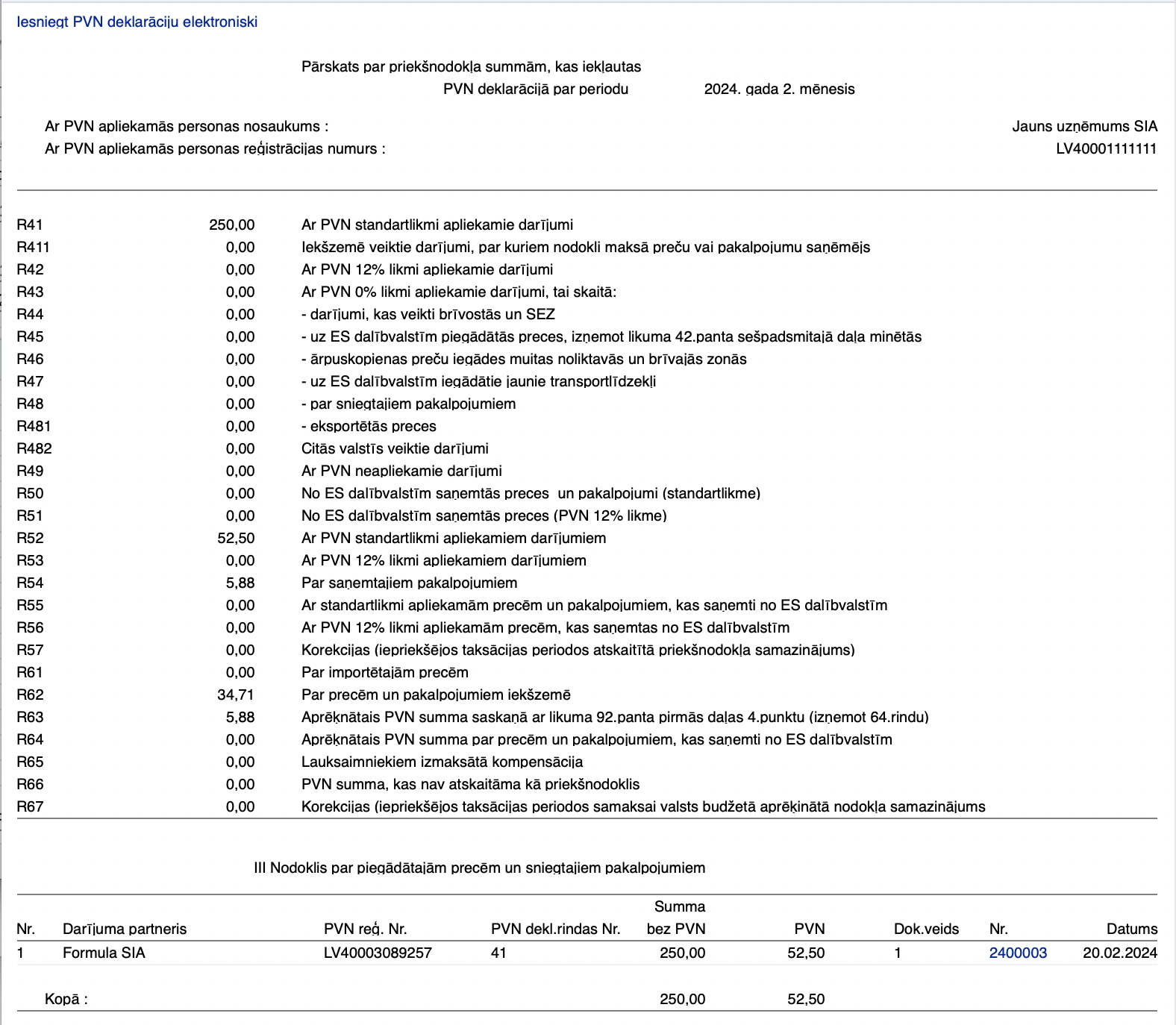

PVN deklarācijā

PVN deklarācijā

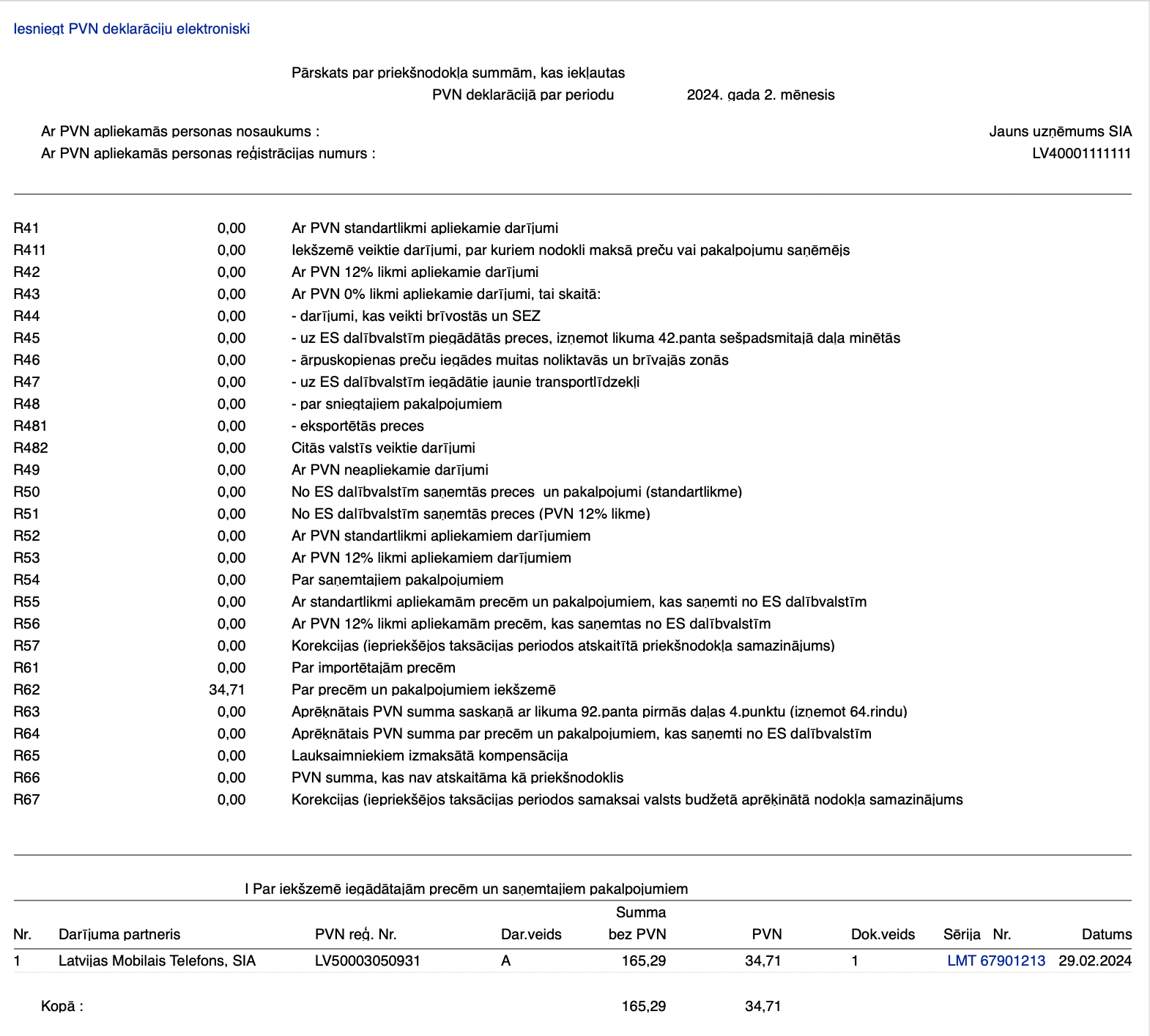

Varētu būt vairāki veidi, kā reģistrēt samaksāto avansu.

Var veidot ierakstu ar vienu rindu uz kopējo summu vai veidot vairākas rindas, ja, piemēram, PVN kodi ir dažādi.

Mūsu piemērā veidosim Maksājuma uzdevuma ierakstu ar vienu rindu.

NB! Pēc noklusējuma programma lūgs ievadīt Maksājuma uzdevuma ierakstā, D sadaļā Priekšapmaksas Numuru un E sadaļā PVN kodu. PVN kodu pieprasījumu kontrolē Piegādātāji > Iestatījumi > Kontējumu sastādīšana piegādātājiem > Grāmatot priekšapmaksas PVN > atzīme PVN visiem piegādātājiem

-

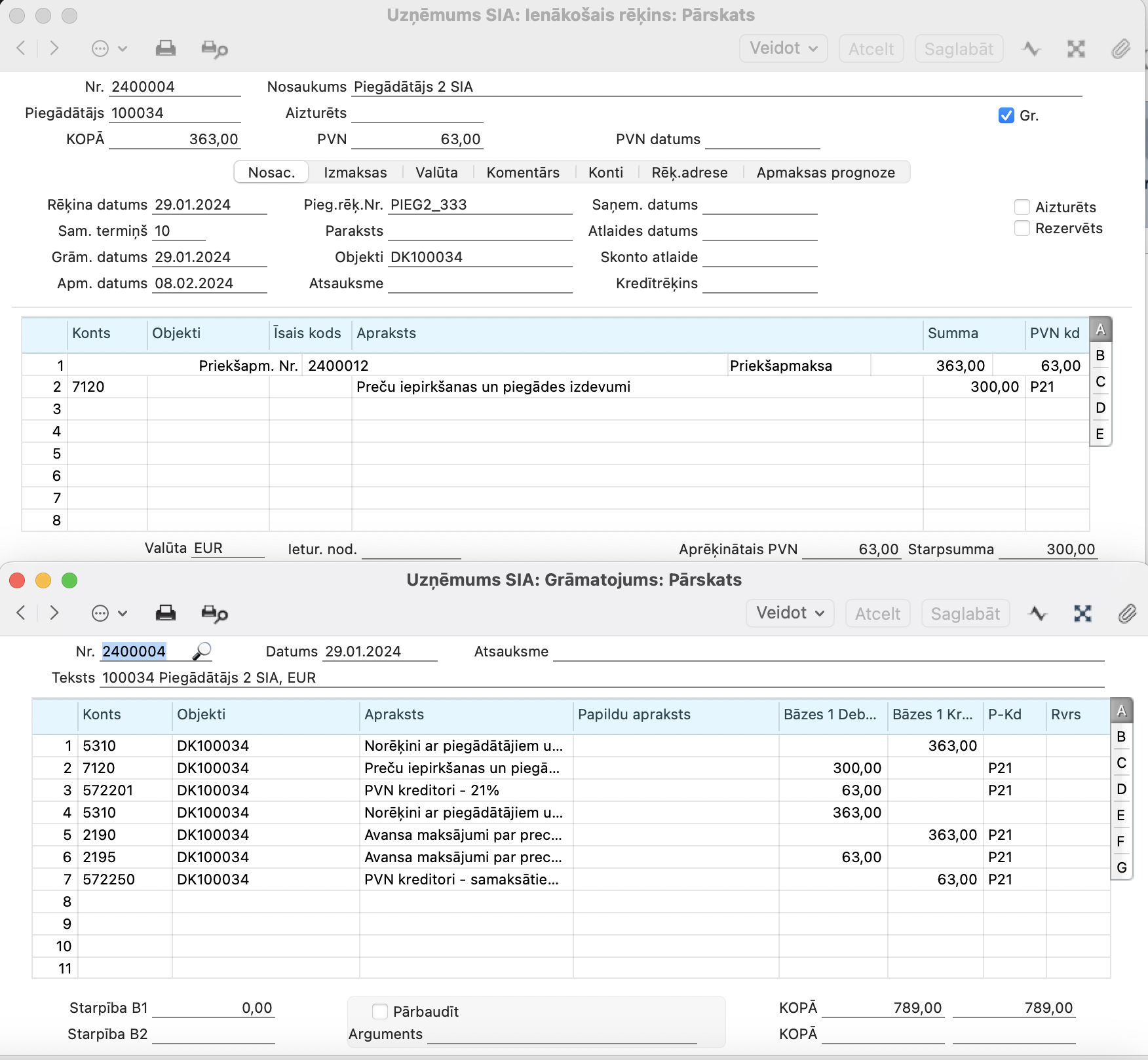

Maksājuma uzdevums, avanss (janvāra periodā), kur daļa summas ir par ienākošo rēķinu, kas saņemts tekošajā periodā un otra daļa no summas ir par vēl nesaņemto ienākošo rēķinu.

-

Ienākošais rēķins tekošajā periodā (janvārī), pievienota samaksātā Priekšapmaksa (Maksājuma uzdevuma ieraksts Nr. 2400012) :

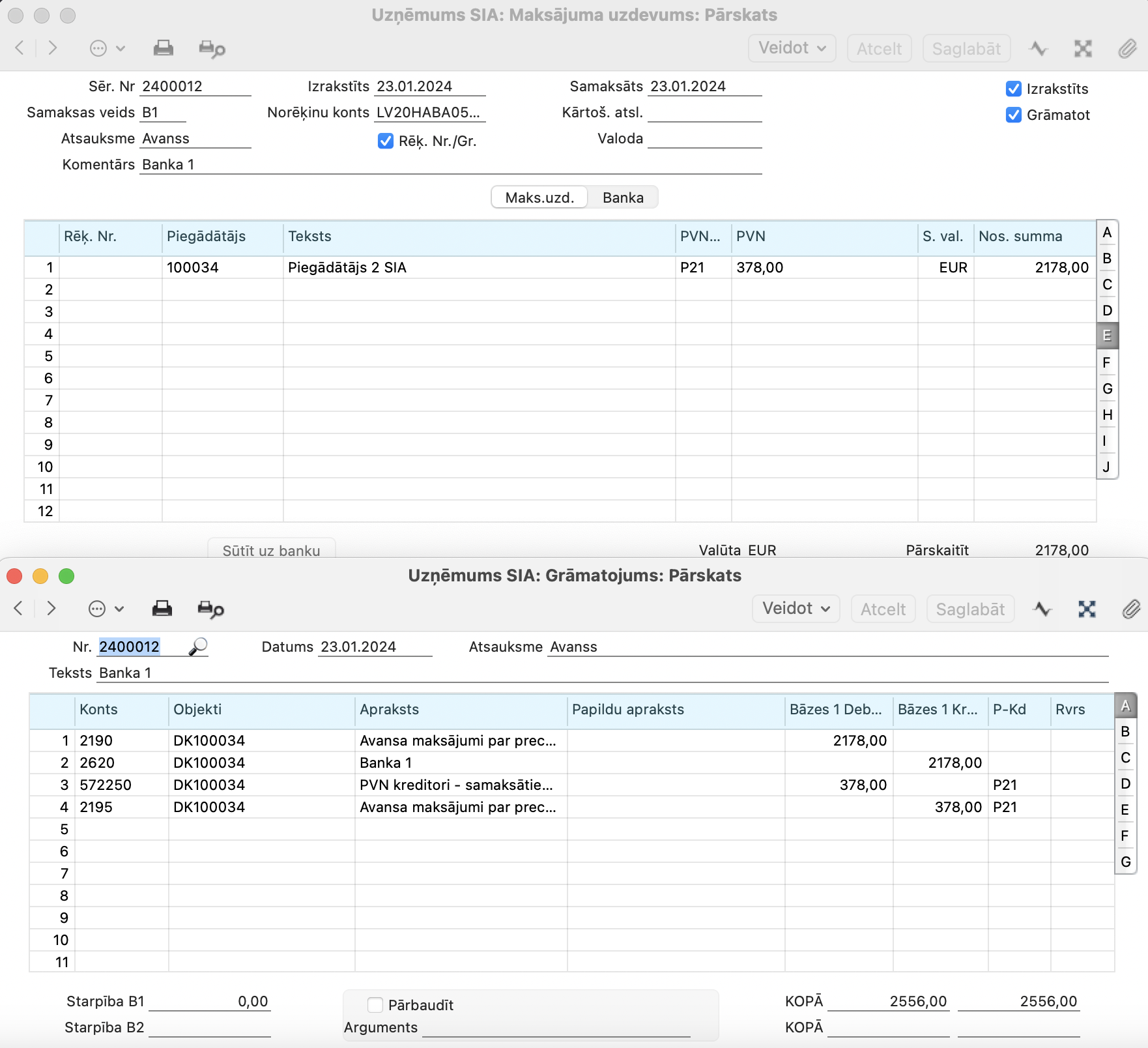

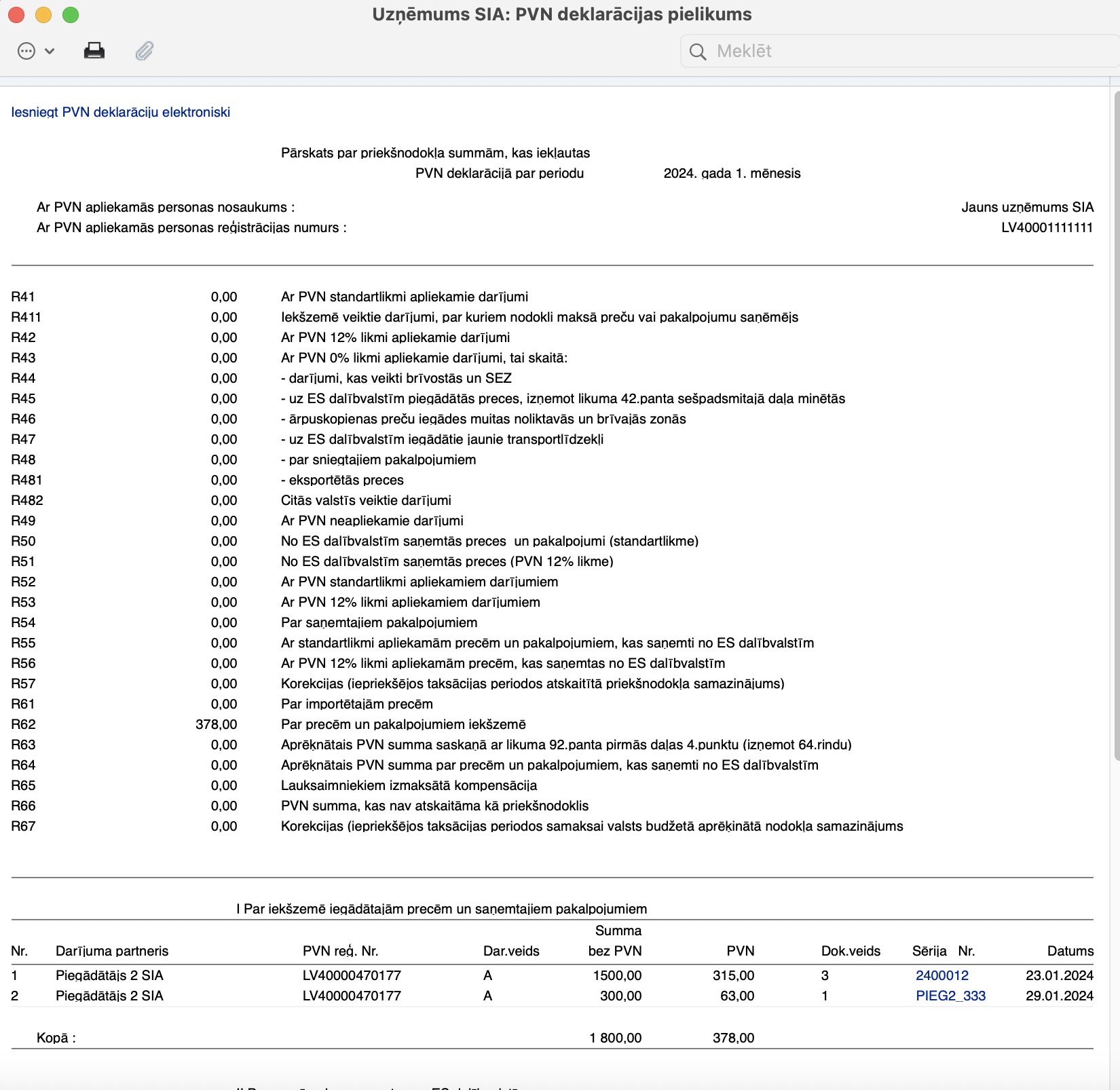

PVN janvāra deklarācijā tiks atspoguļots tekošā perioda Ienākošais rēķins (2400004 – PIEG2_333) un iemaksātā avansa summa (MU 2400012), kas paliek nākamajiem periodiem.

-

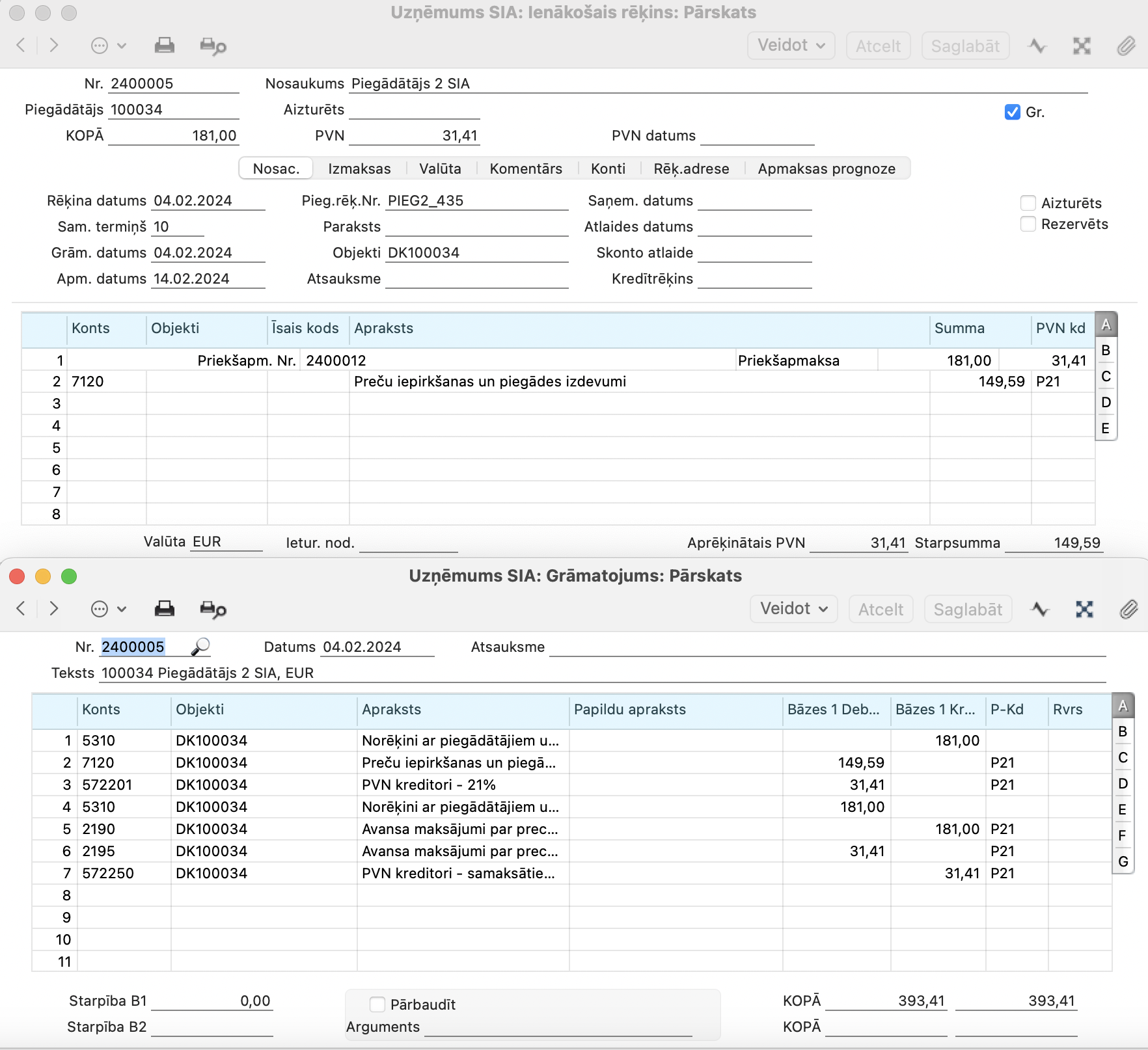

Ienākošais rēķins nākamajā periodā (februārī), kur avanss sedz pilno saņemtā ienākošā rēķina summu.

PVN februāra deklarācijā neatspoguļosies Ienākošais rēķins 2400005 – PIEG2_435, jo PVN summa jau ir tikusi deklarēta janvārī ar MU Nr. 2400012.

-

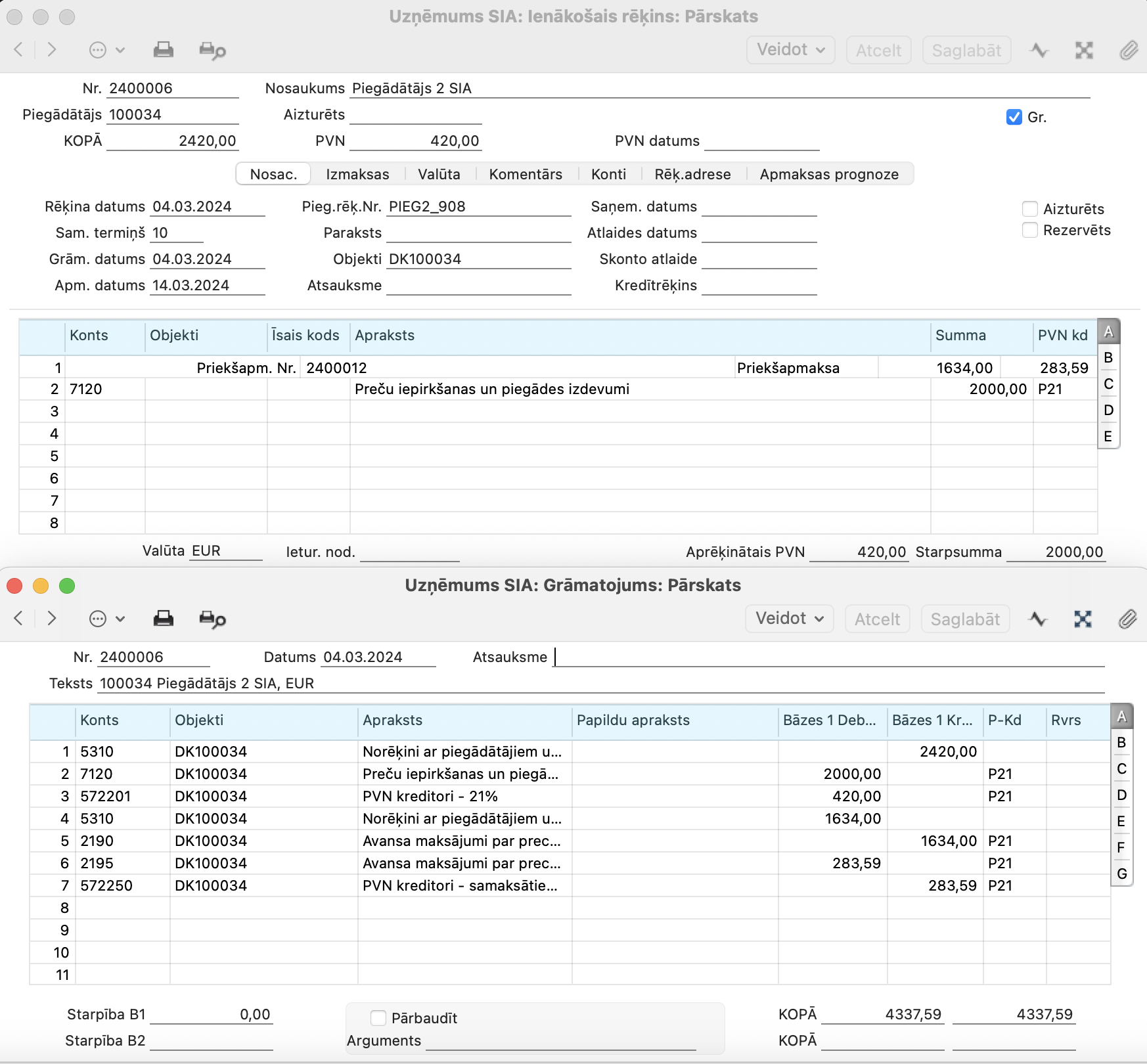

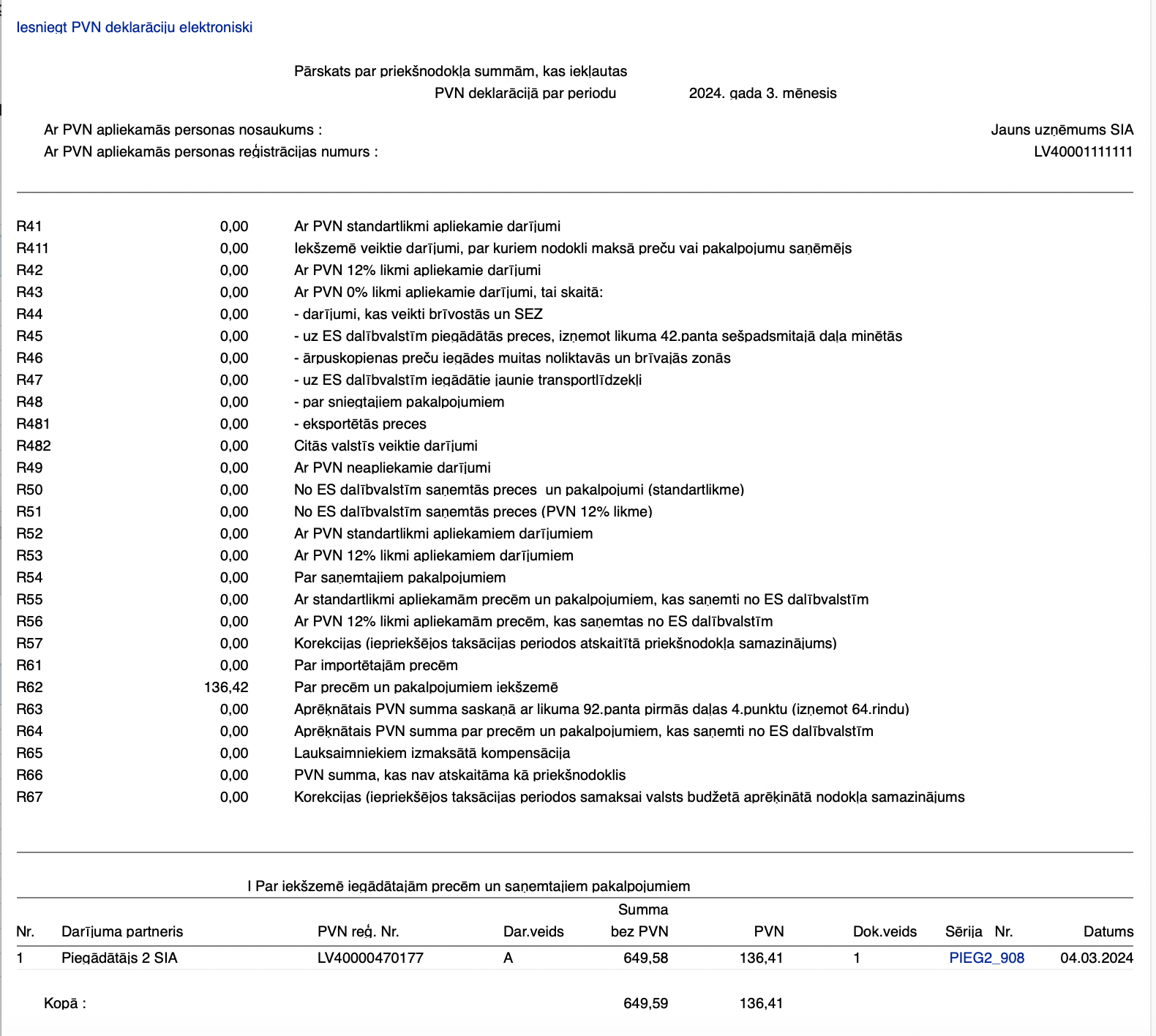

Ienākošais rēķins marta periodā ir ar lielāku summu nekā atlikusī iemaksātā avansa summa.

PVN marta deklarācijā atspoguļosies tikai tā summa no Ienākošā rēķina 2400006 – PIEG2_908, kas nav segta no avansa, MU 2400012

PVN februāra deklarācijā

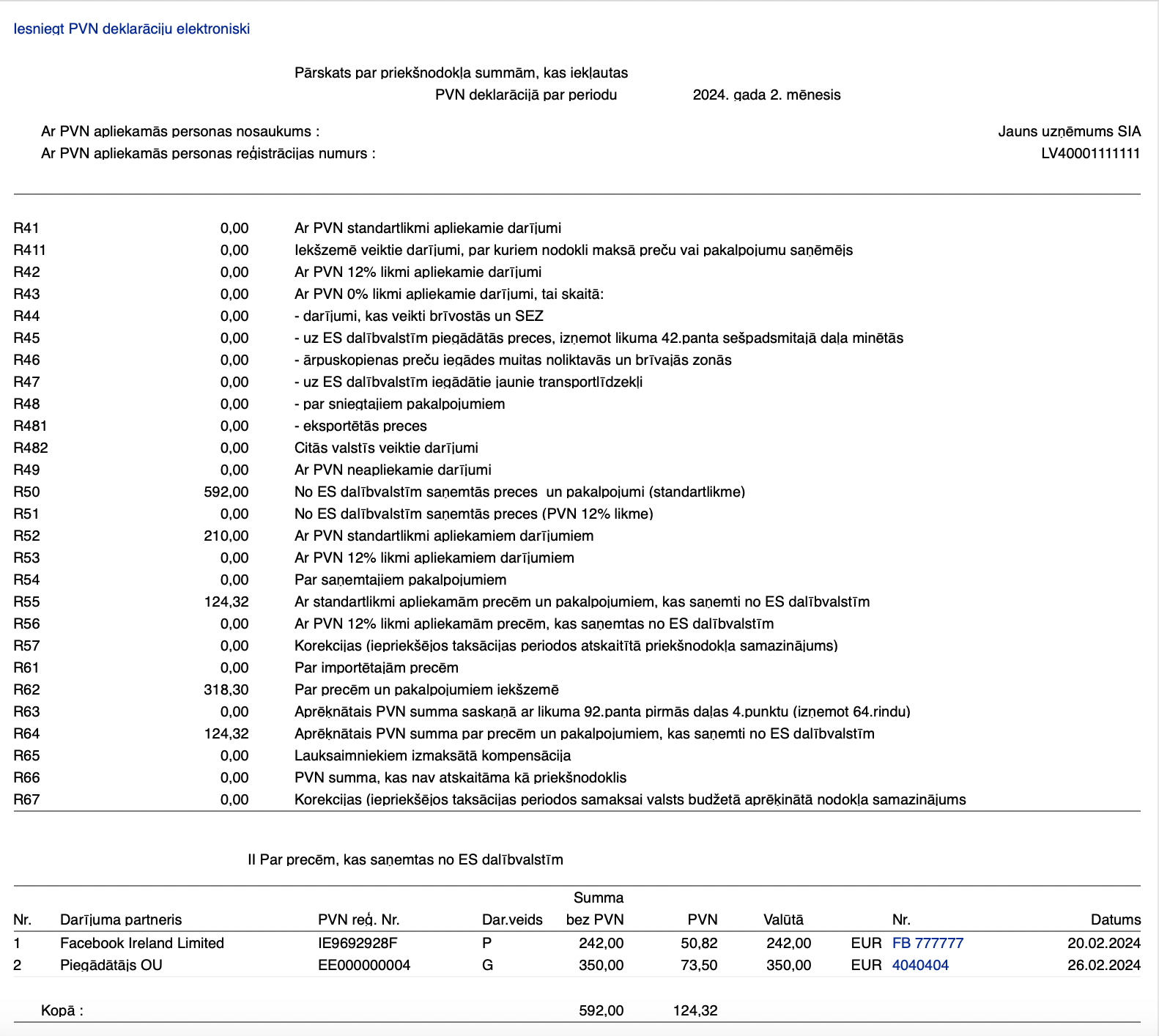

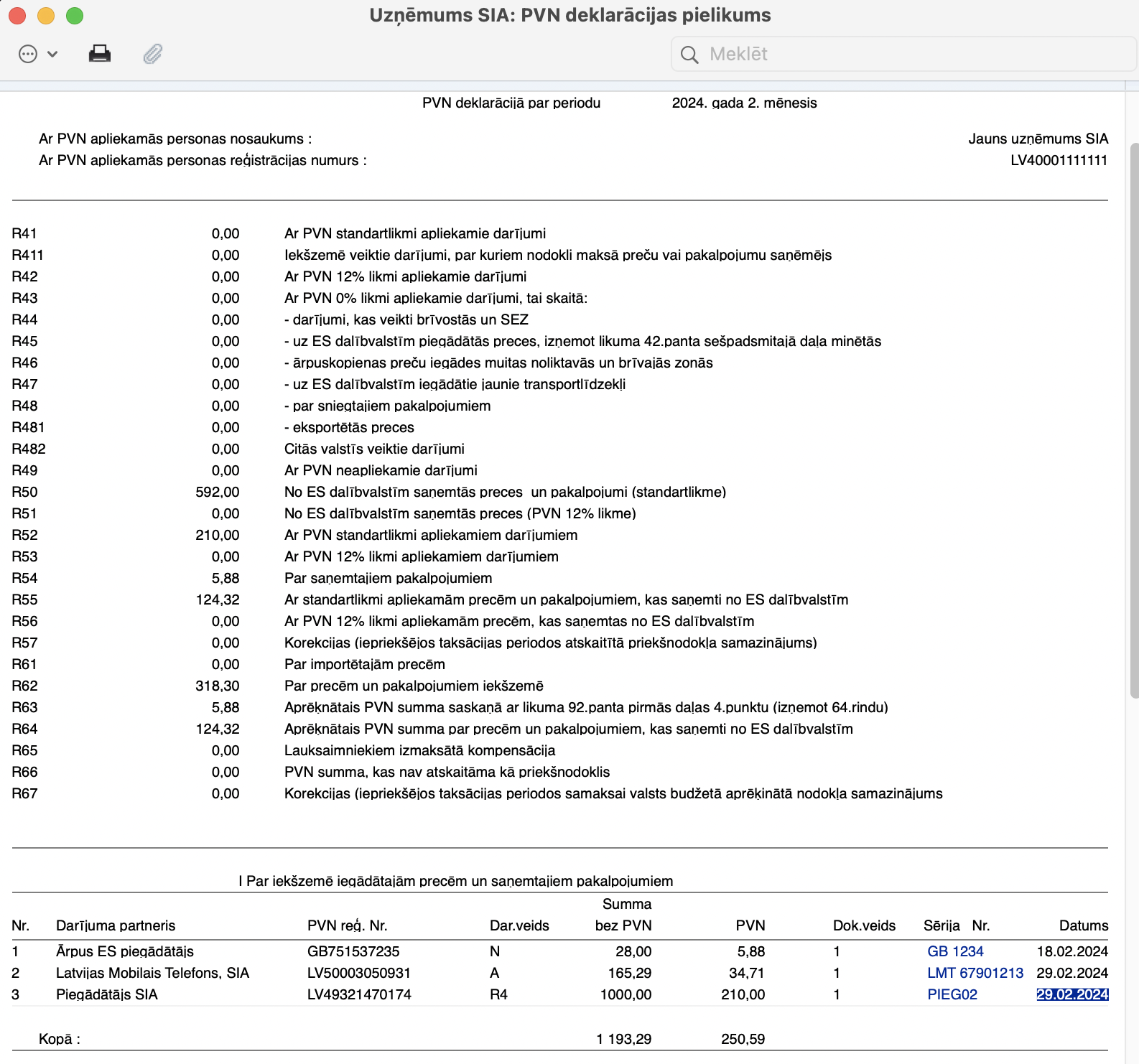

Vairāk lasiet Kā nodefinēt trešo valstu pakalpojumu darījumus PVN deklarācijā?

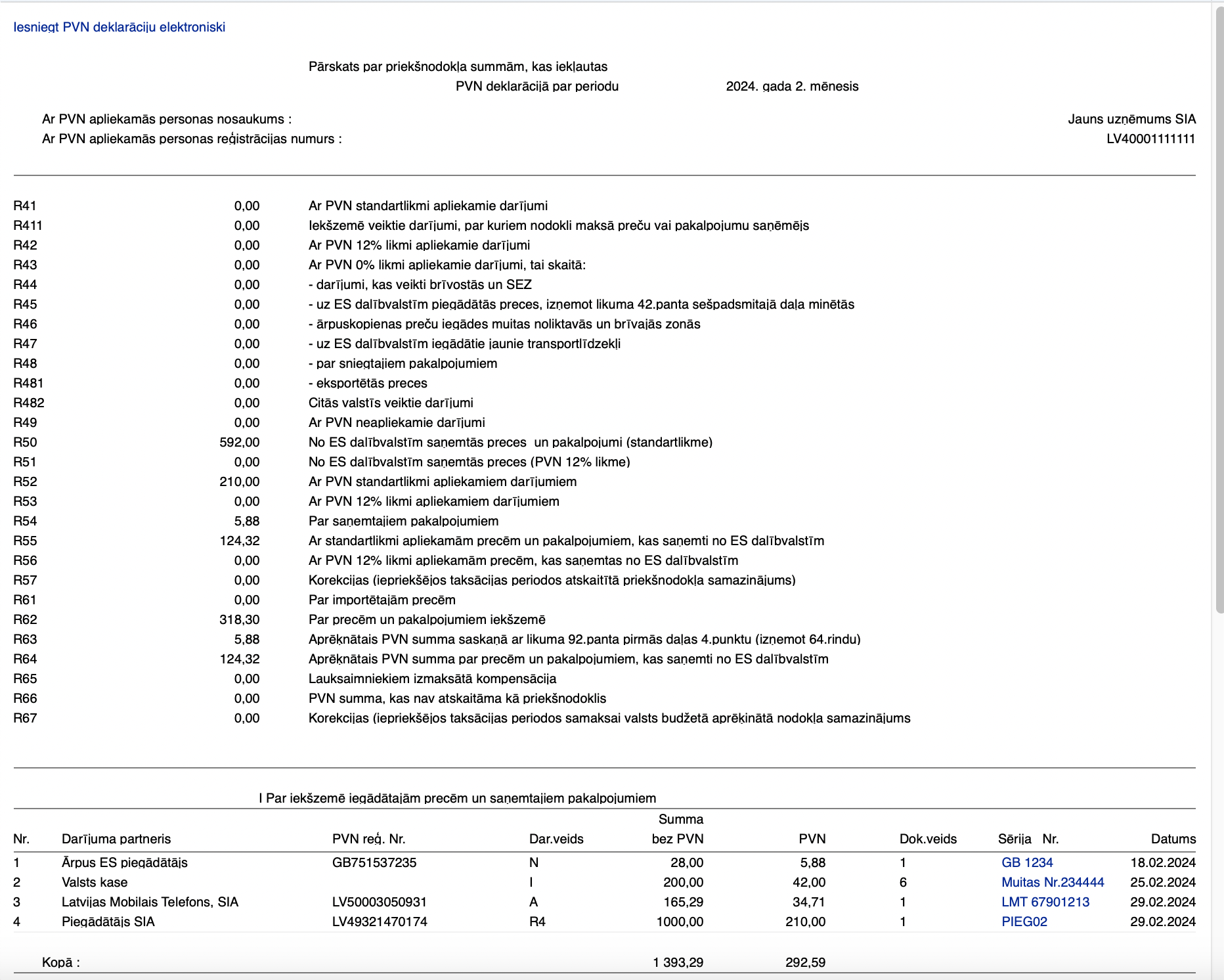

PVN februāra deklarācijā redzams tikai PVN1-I ar darījuma veidu “N”

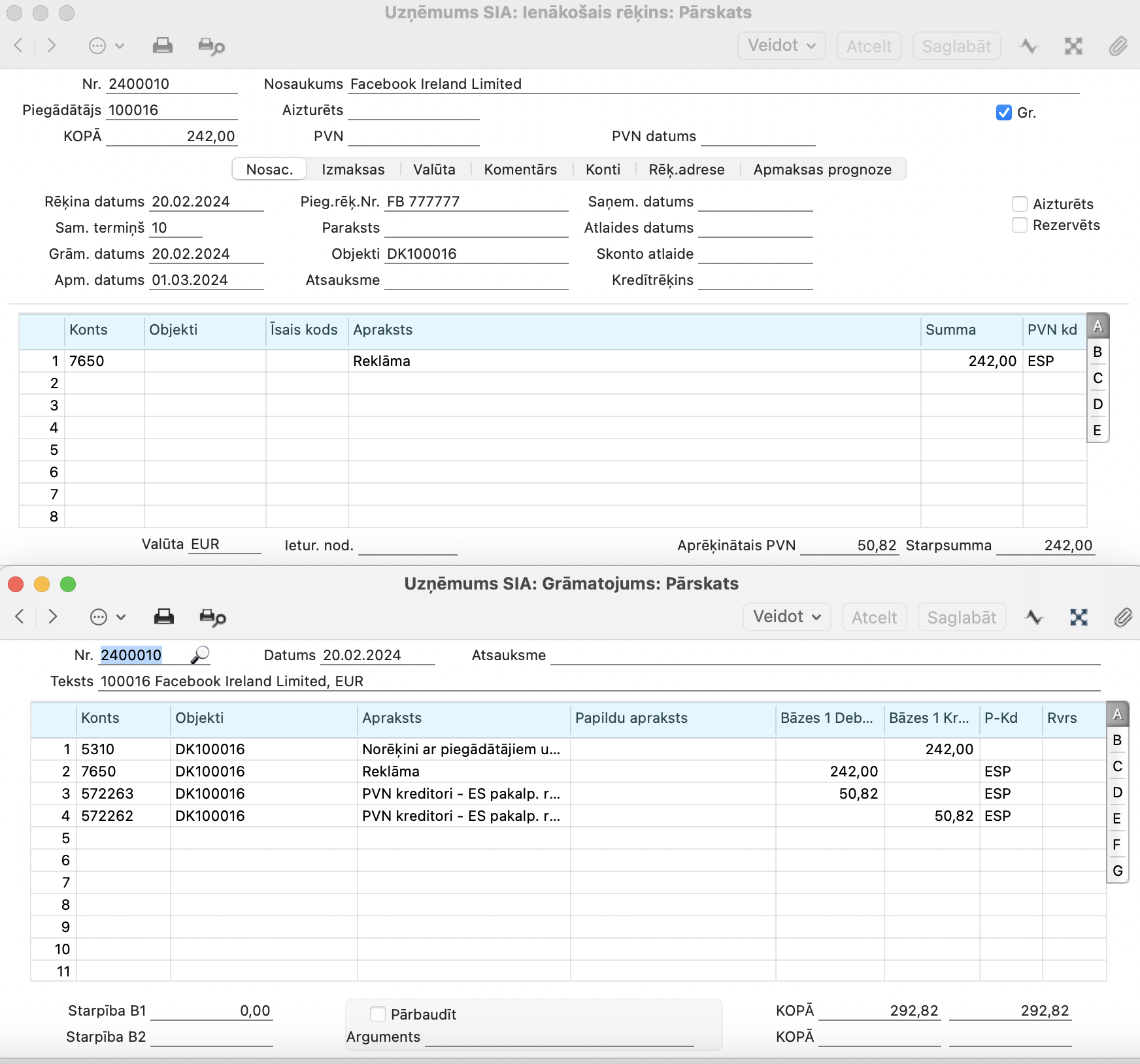

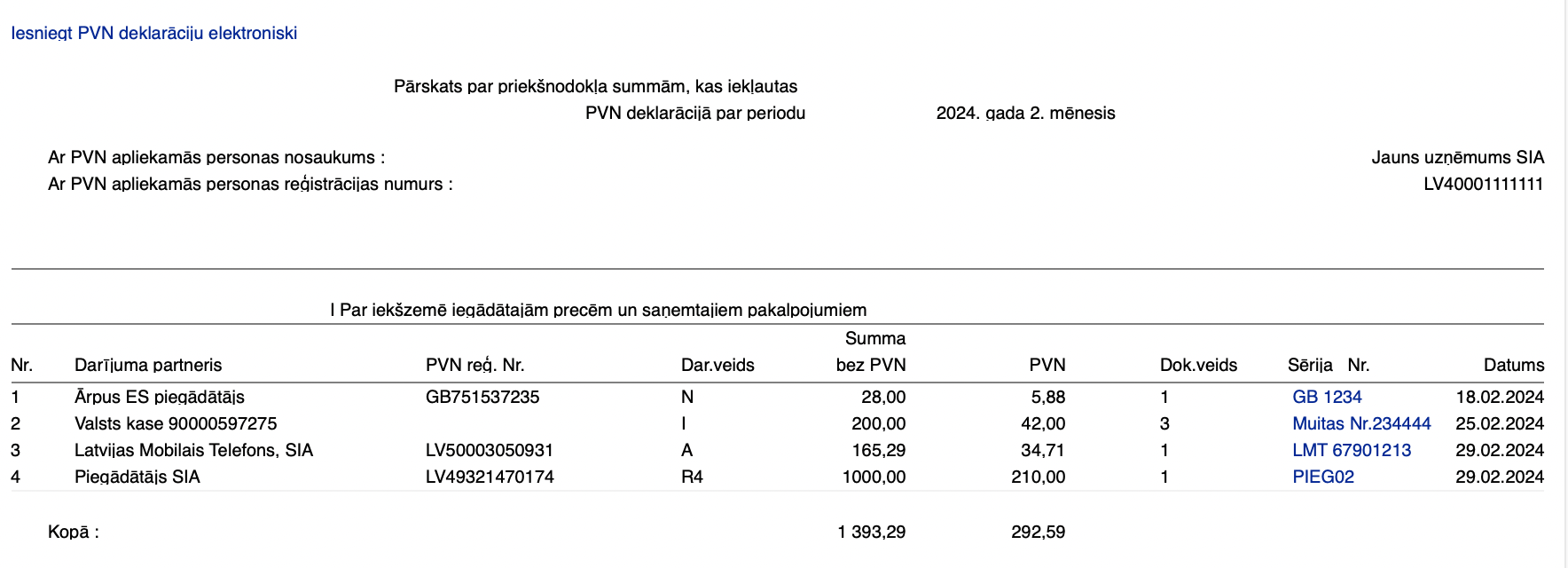

Preču importam no 3. valstīm nepiemēro PVN.

PVN deklarācijā importa darījumus nav jāuzrāda, bet tā vietā jāatspoguļo PVN pēc muitas deklarācijas. Tam jāparādas PVN deklarācijā PVN1-I pielikumā.

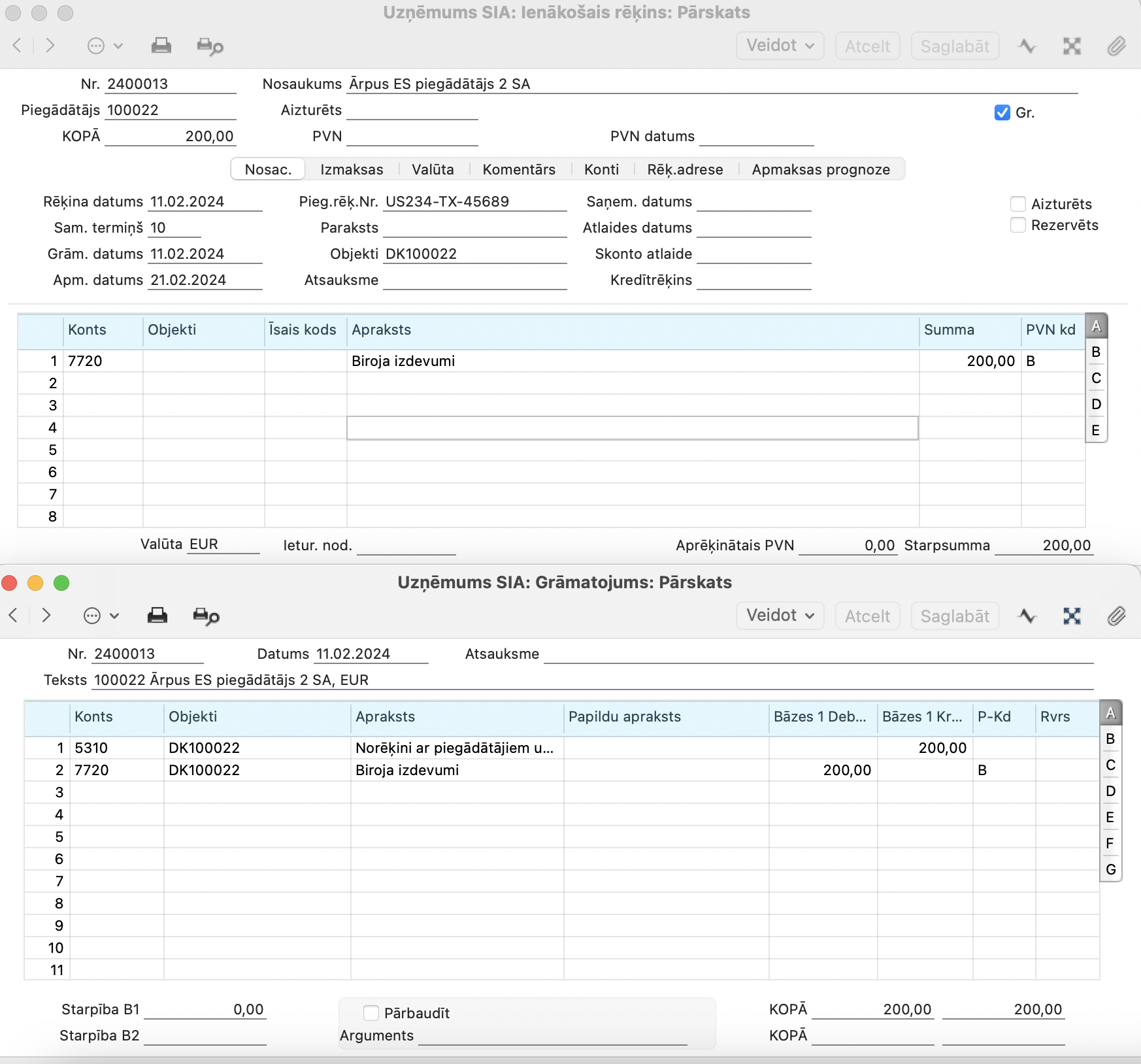

Ir divi veidi kā rēģistrēt importa darījumu:

Grāmatojuma ierakstā (Darījuma veids “I”, dokumenta veids “3”)

Piemēram, saņemts preču ienākošais rēķins. PVN netiek grāmatots.

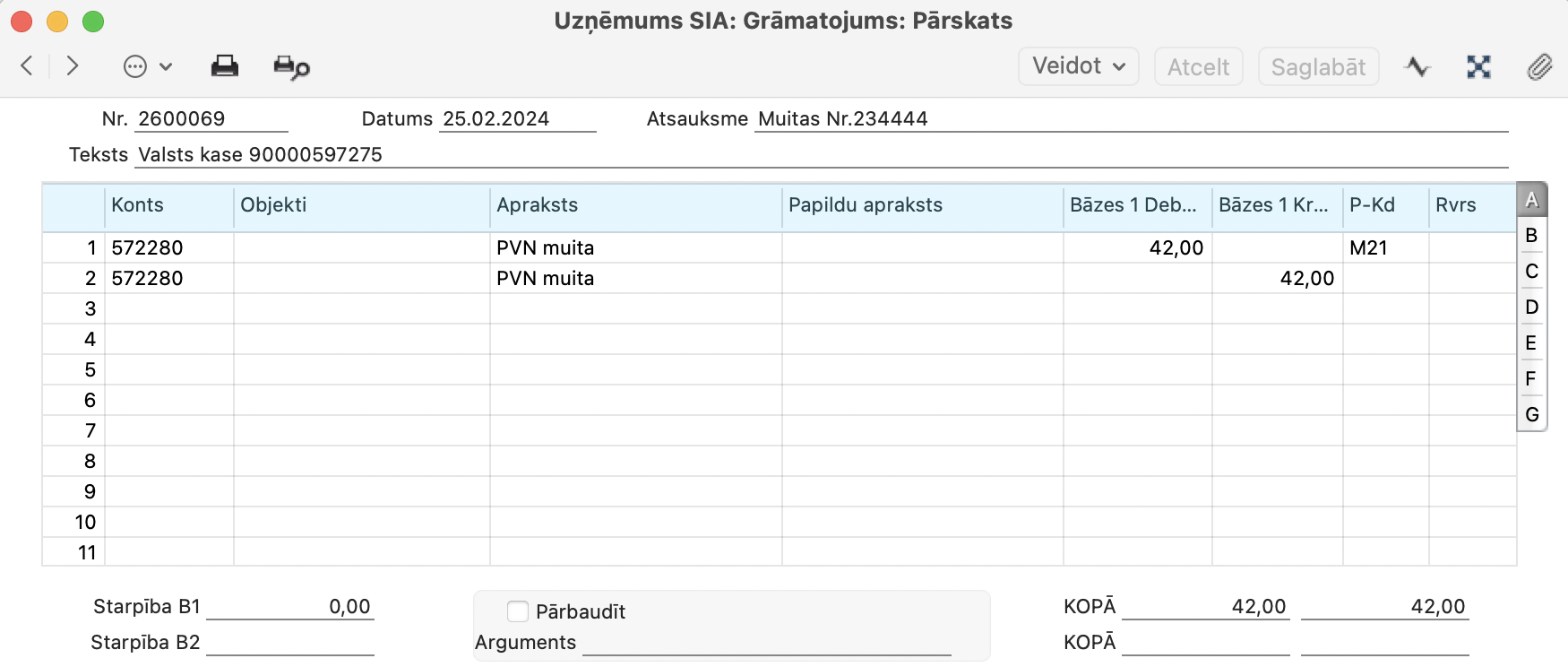

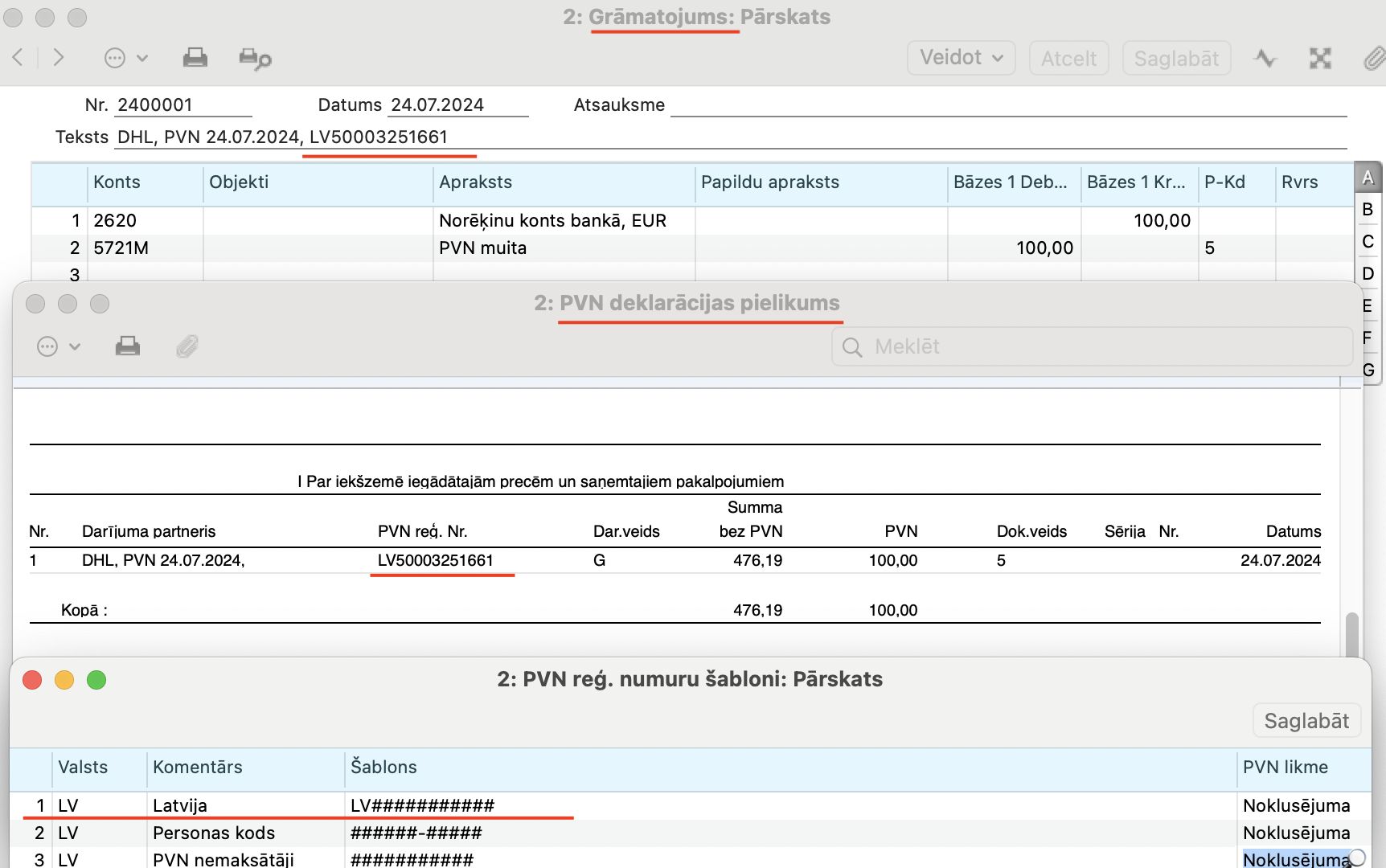

Pēc atmuitošanas saņemta Muitas deklarācija, kur norādīts PVN maksāšanai budžetā. Izveidojiet Grāmatojumu.

Laukā Teksts norādiet Darījuma partneri (piemēram, Valsts kase) un laukā Atsauksme muitas deklarācijas numuru.

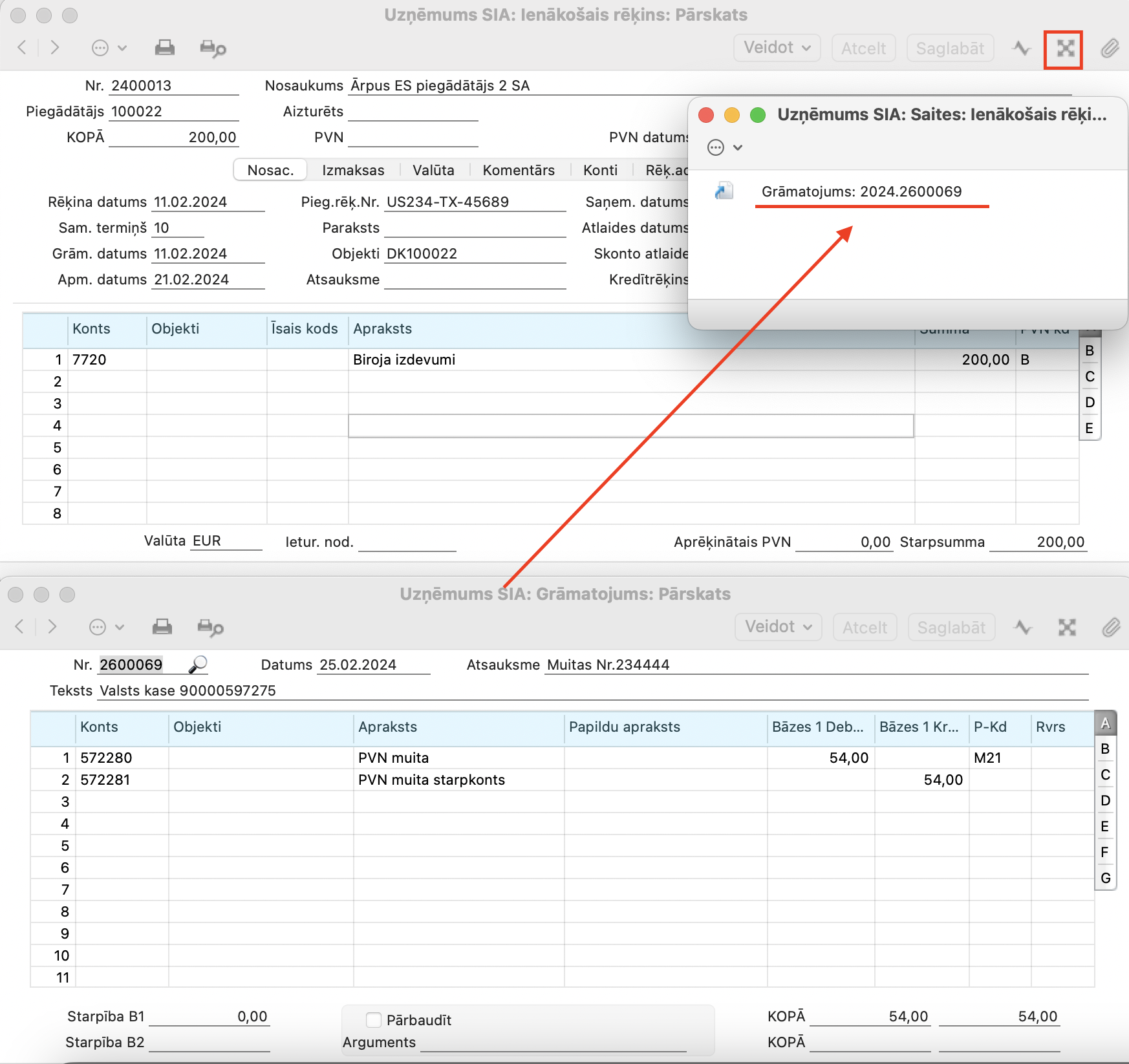

Vēlāk šo grāmatojumu ir iespējams savienot ar ienākošo rēķinu, pārvelkot grāmatojuma ierakstu uz ienākošā rēķina ierakstu.

PVN deklarācijā

NB! Ja grāmatojuma tekstā ir norādīts PVN maks.kods, kas atbilst pirmās rindas šablonam (Sistēma > Iestatījumi > PVN reģ. numuru šabloni), tad tas tiek iekļauts PVN deklarācijas laukā “PVN reģ.Nr.”.

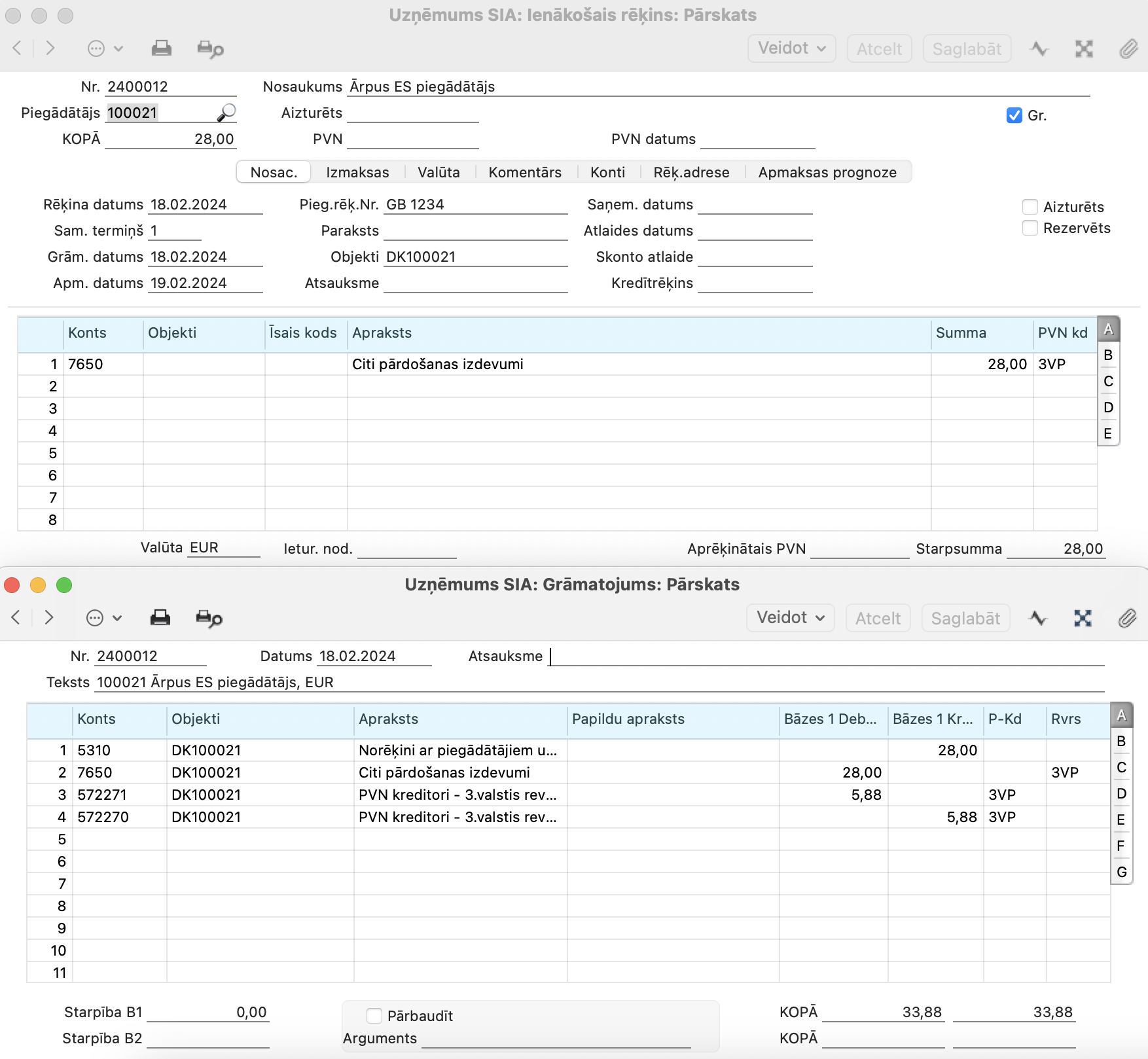

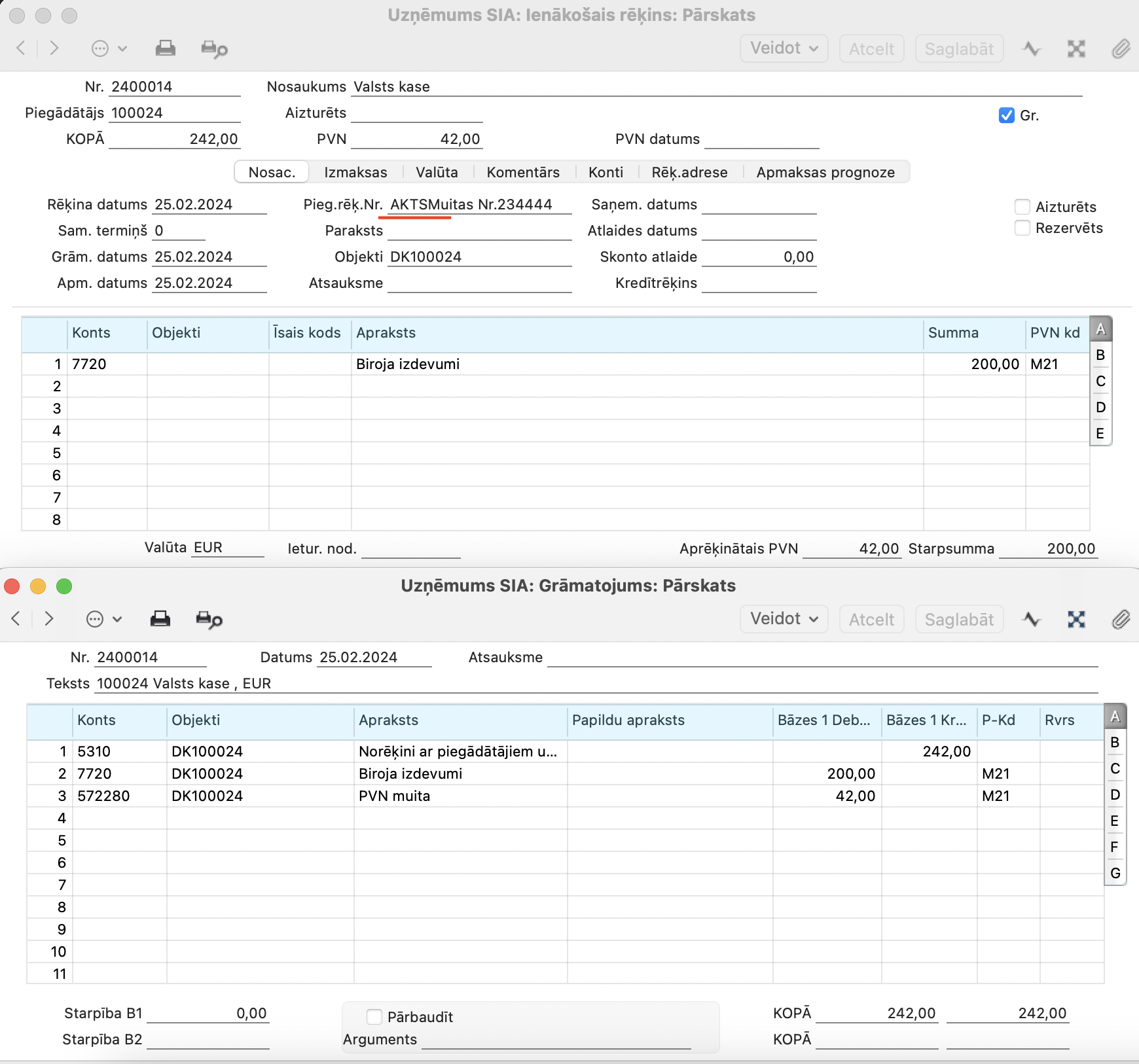

Ienākošā rēķina ierakstā (Darījuma veids “I”, dokumenta veids “6”)

Izveidotajā ienākošā rēķina ierakstā, laukā Pieg.rēķ.Nr. sākumā jāieraksta vārds “AKTS” un pēc tam bez atstarpēm jānorāda muitas deklarācijas numuru.

PVN deklarācijā

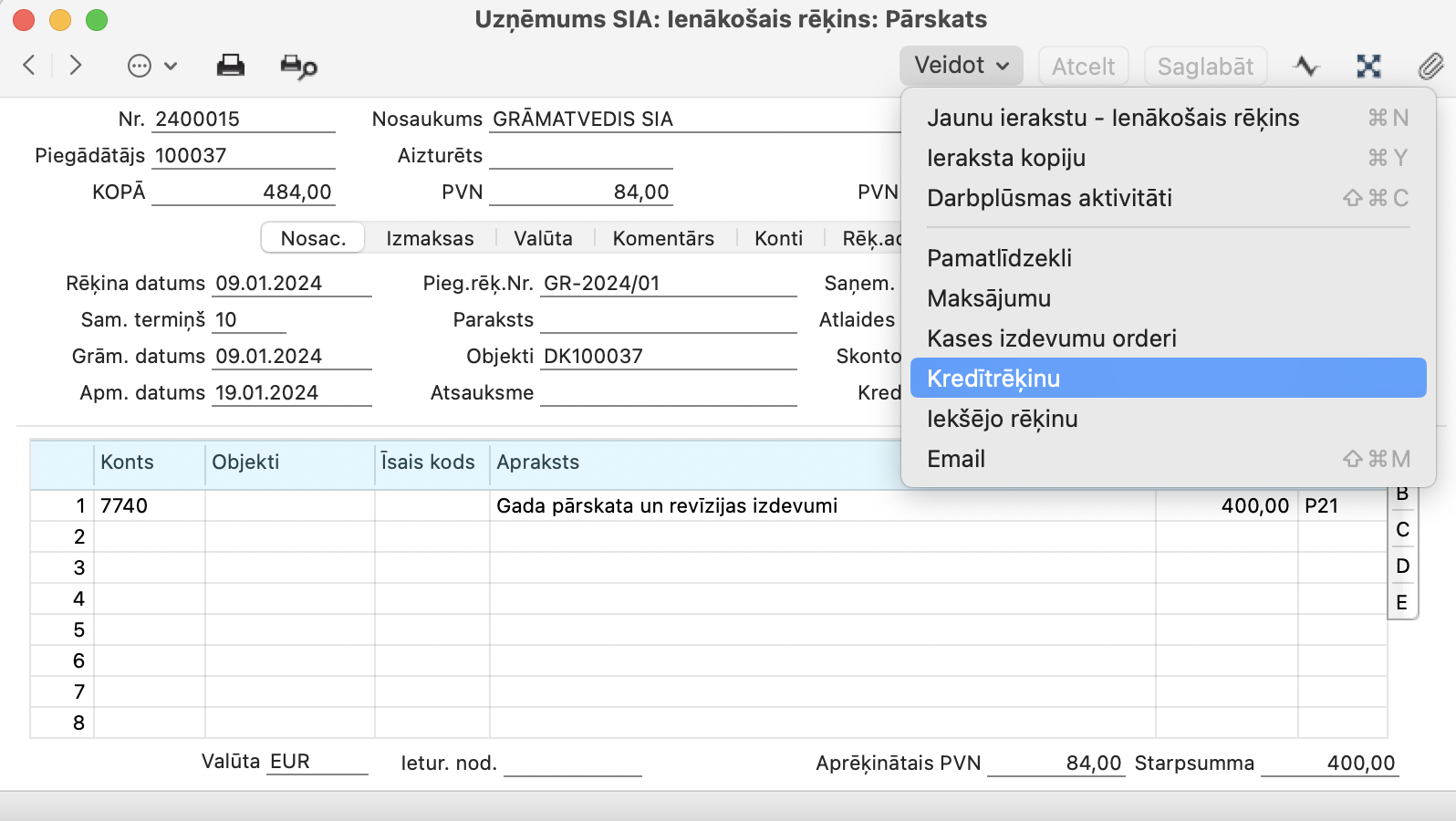

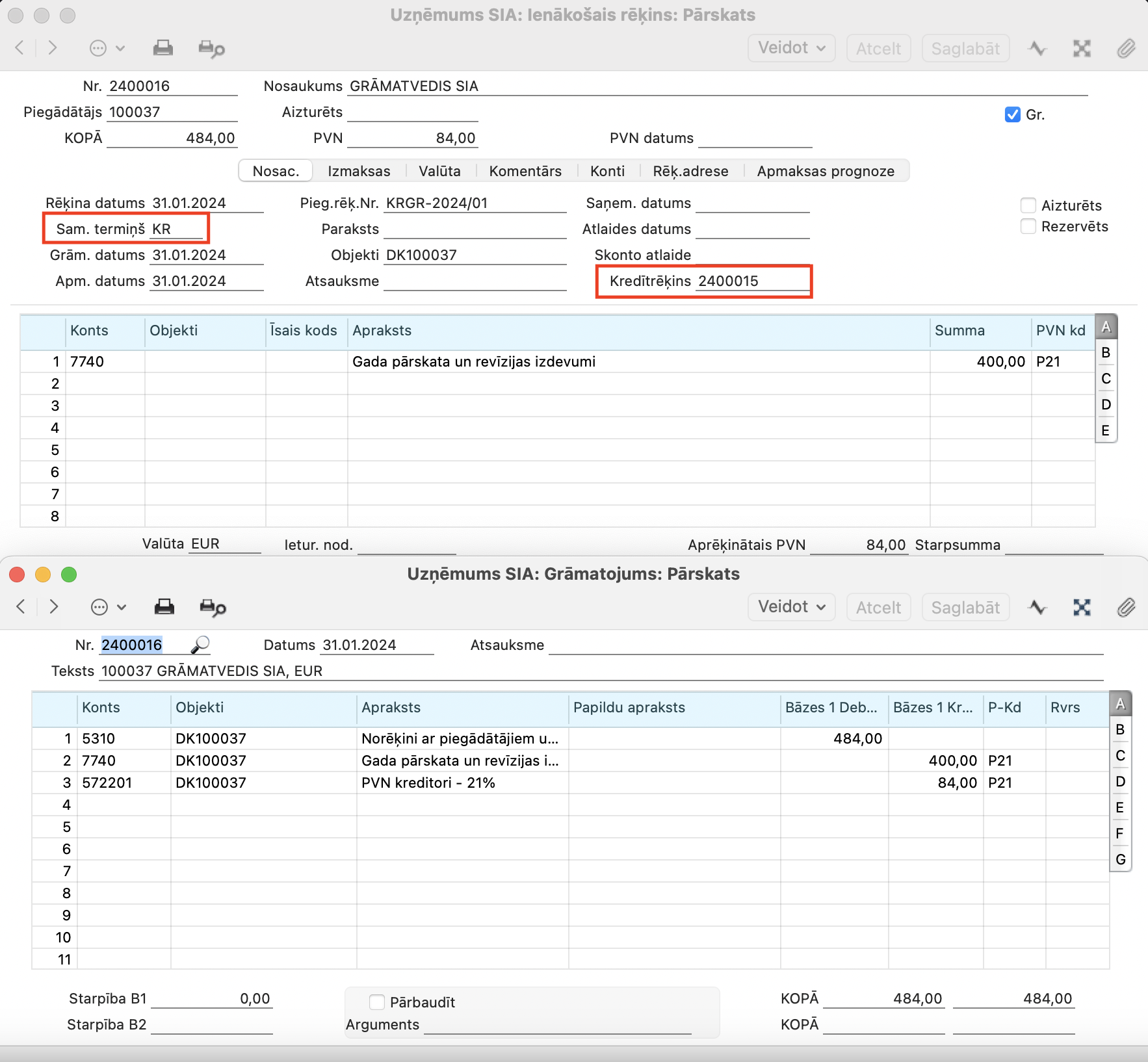

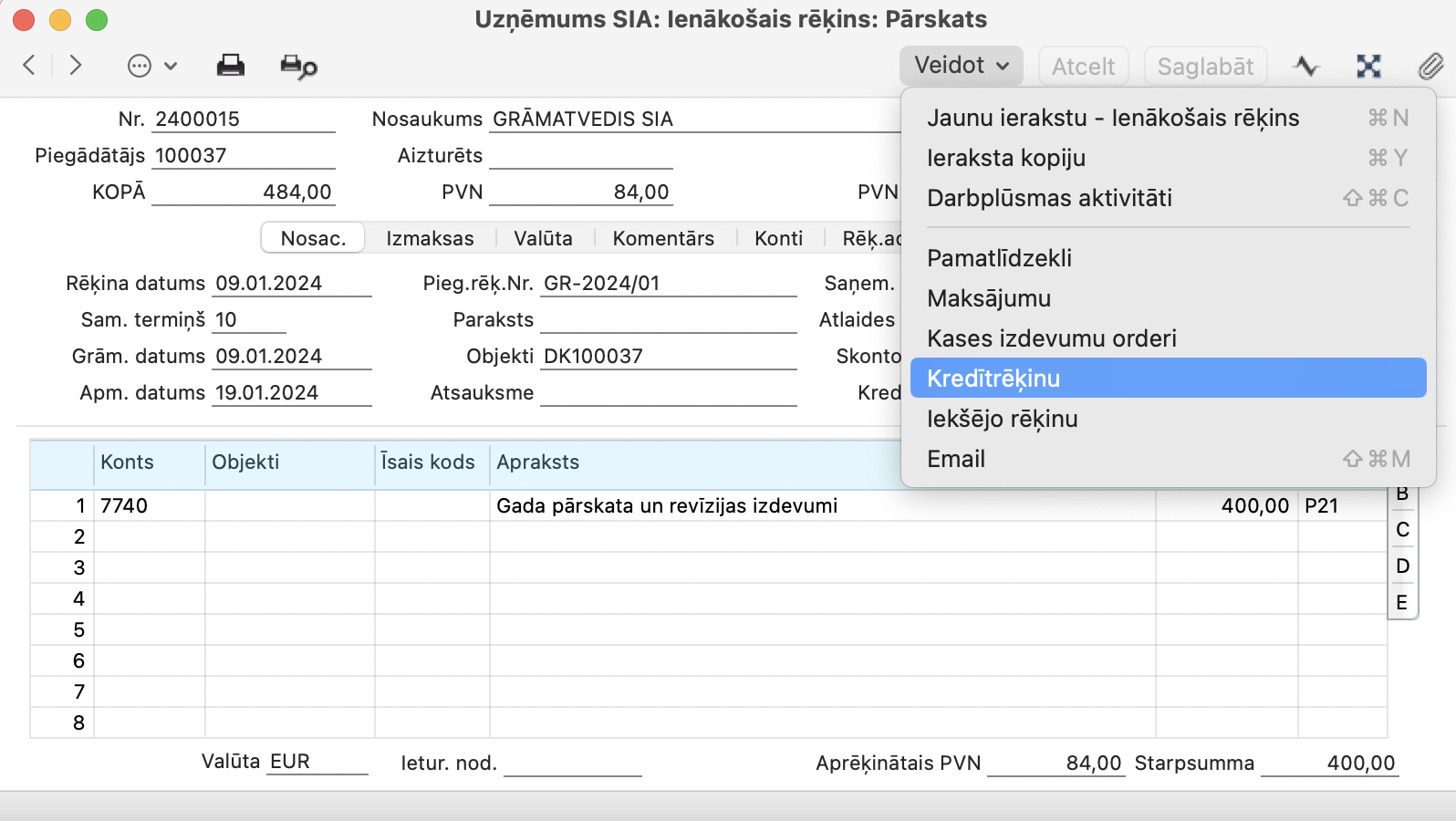

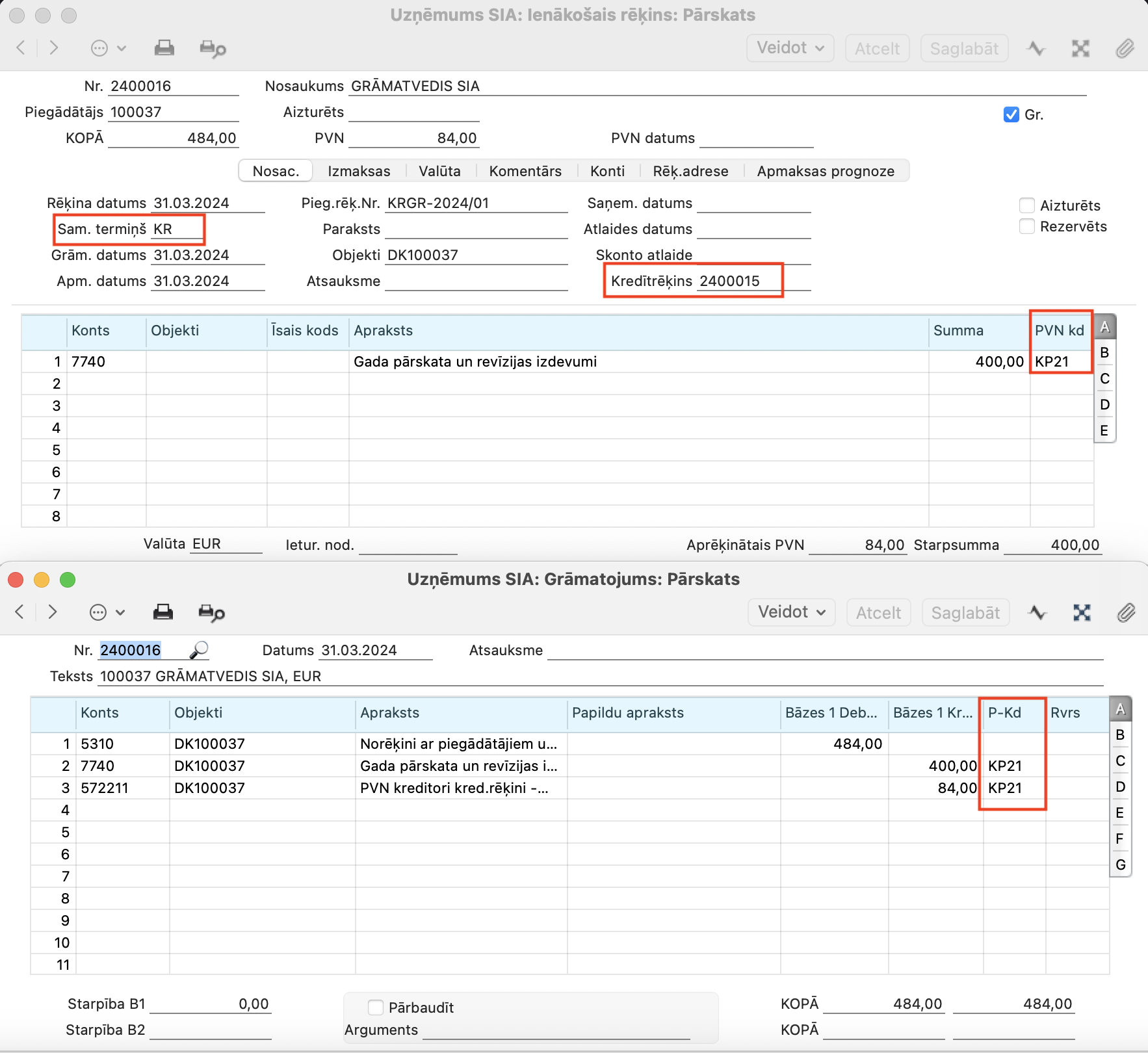

Kredītrēķinam svarīgi izmantot funkcionalitāti Veidot – Kredītrēķinu no oriģinālā ienākošā rēķina.

Programma kredītrēķina ierakstā automātiski ieliks attiecīgo Samaksas termiņu (piemērā, “KR”) un aizpildīs lauku Kredītrēķins (kreditējamā oriģinālā rēķina numuru)

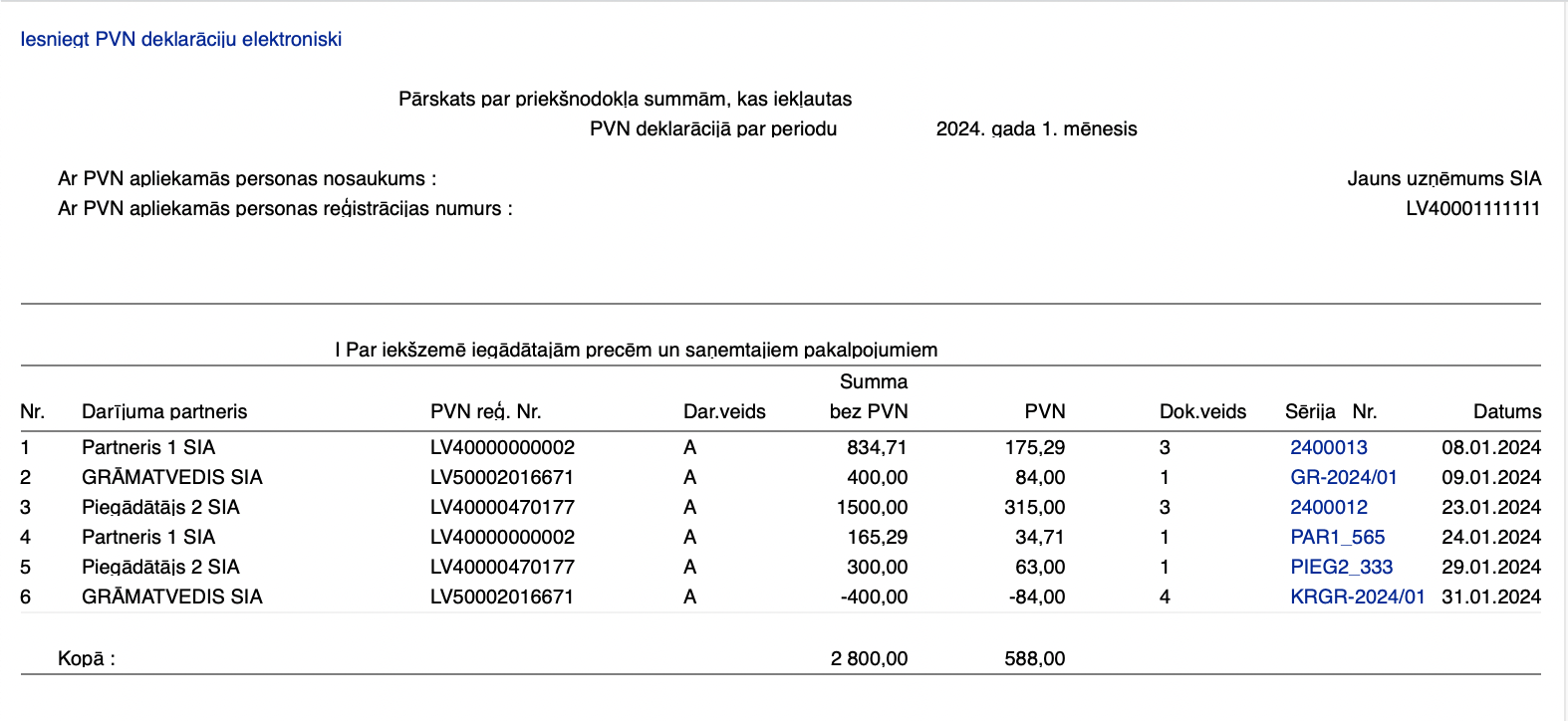

PVN deklarācijā atspoguļosies gan oriģinālais ienākošais rēķins GR-2024/01, gan kredītrēķins KRGR-2024/01

Kredītrēķinam svarīgi izmantot funkcionalitāti Veidot – Kredītrēķinu no oriģinālā ienākošā rēķina.

Programma kredītrēķina ierakstā automātiski ieliks attiecīgo Samaksas termiņu (piemērā, “KR”) un aizpildīs lauku Kredītrēķins (kreditējamā oriģinālā ienākošā rēķina numuru)

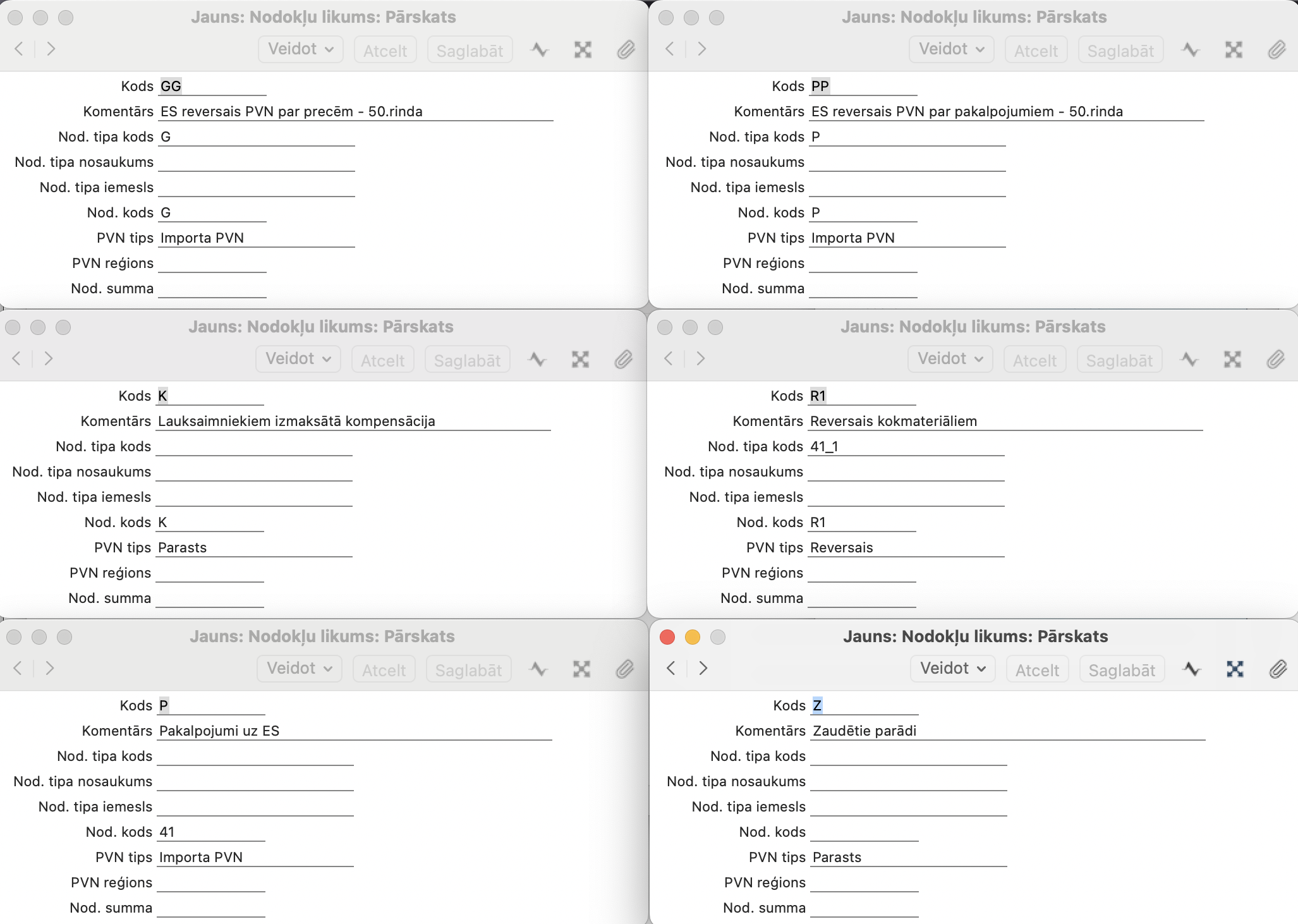

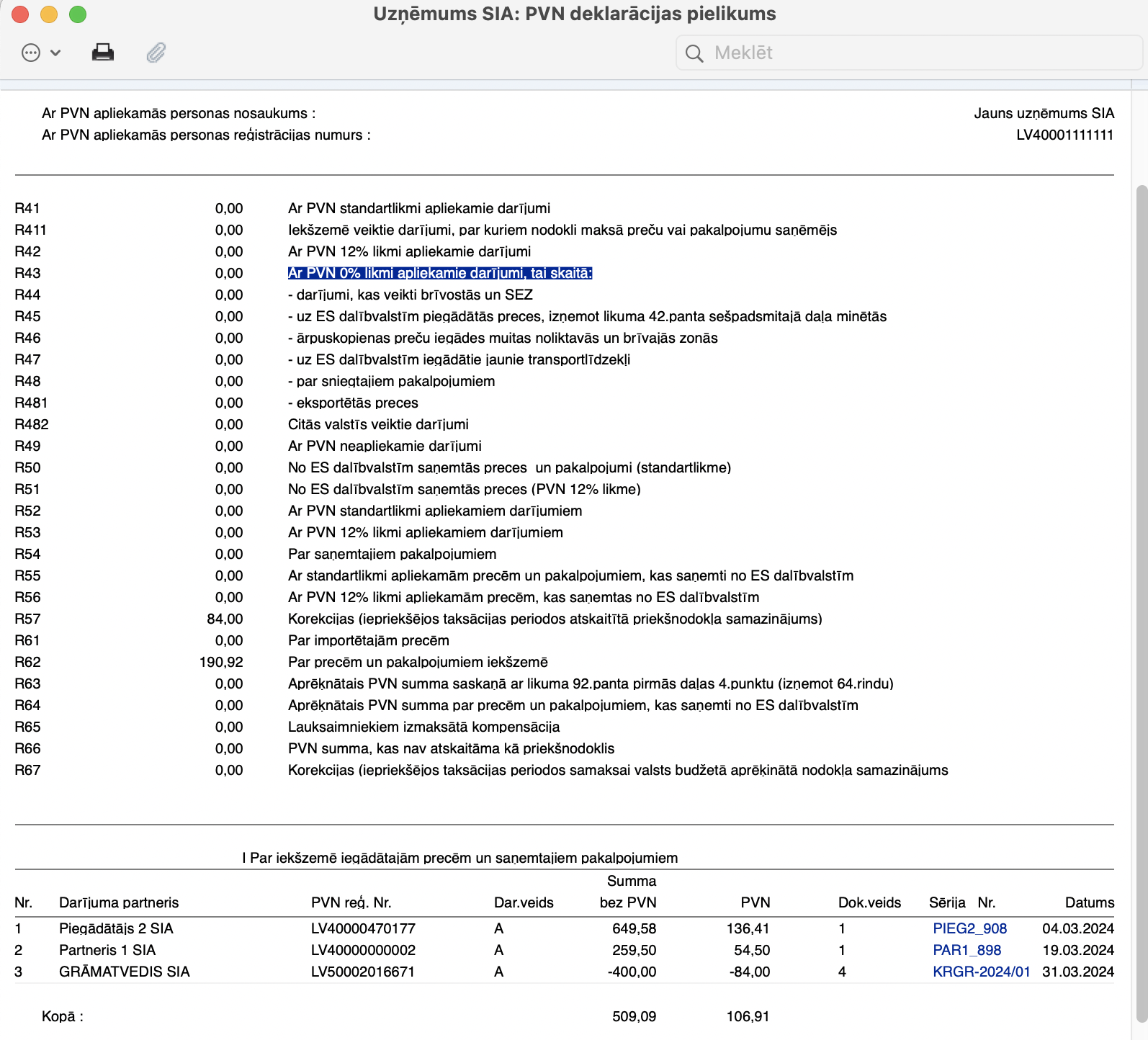

Kredītrēķinam, kuru jāgrāmato citā periodā, izmanto citu PVN kodu (piemēram, KR21), lai PVN deklarācijā summa ievietotos Korekcijas laukā.

PVN deklarācijā kredītrēķina summa atspoguļosies rindā R57 un kredītrēķins būs redzams pielikumā PVN1-I

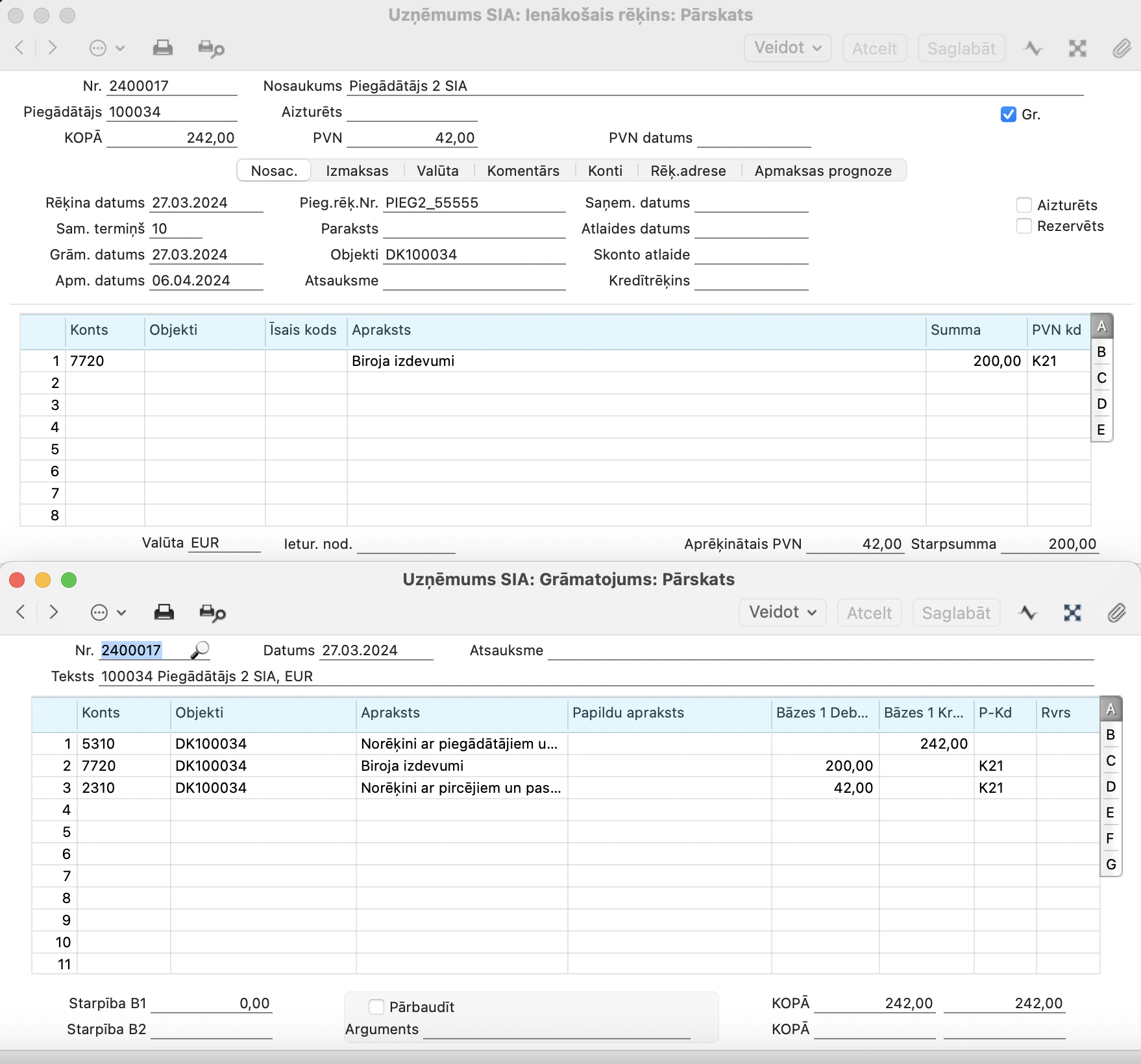

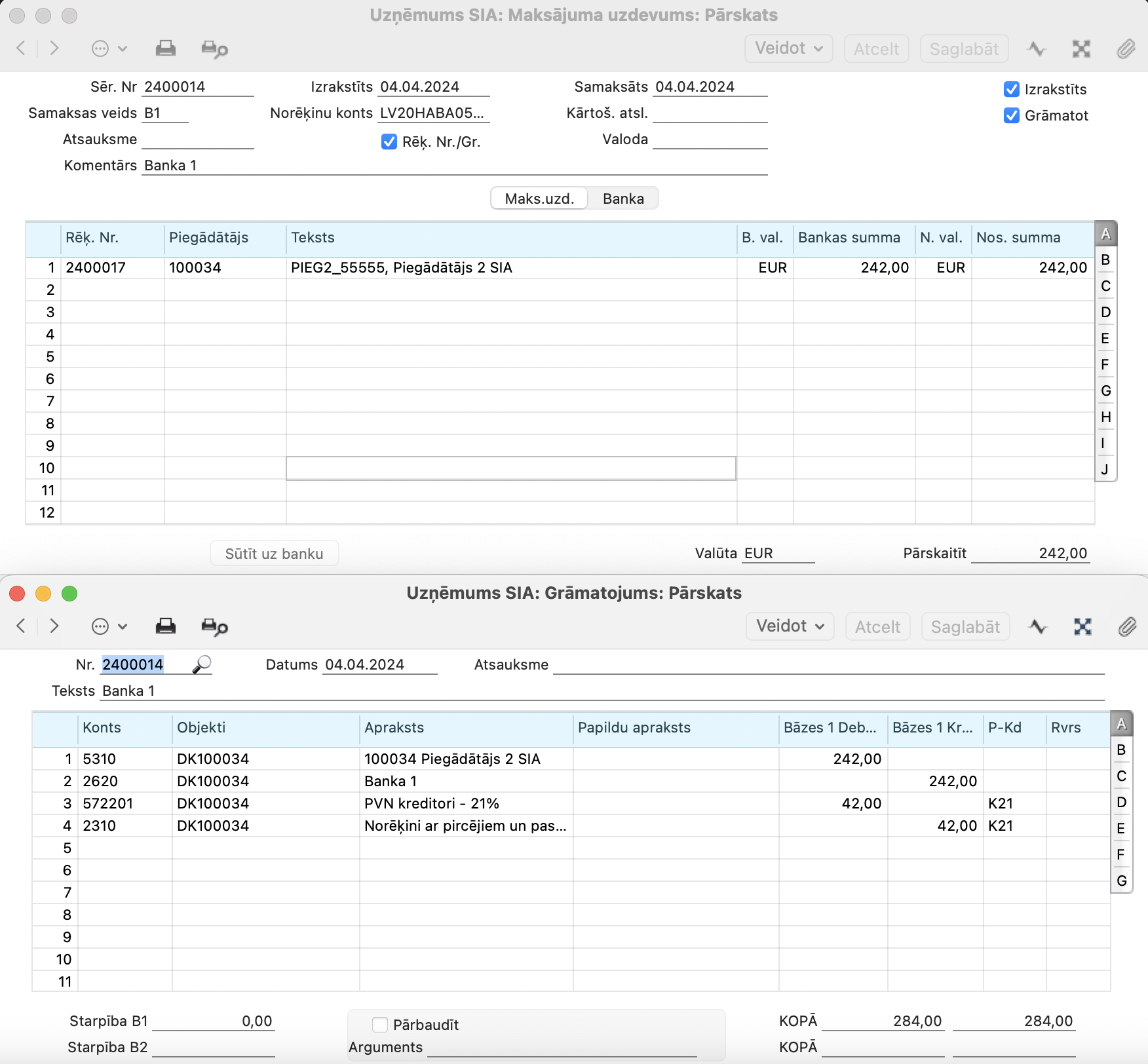

Kases principu var aprakstīt divos vārdos šādi – PVN atskaite tikai tad, kad tiek iegrāmatots Maksājuma uzdevums nevis reģistrēts Ienākošais rēķins.

-

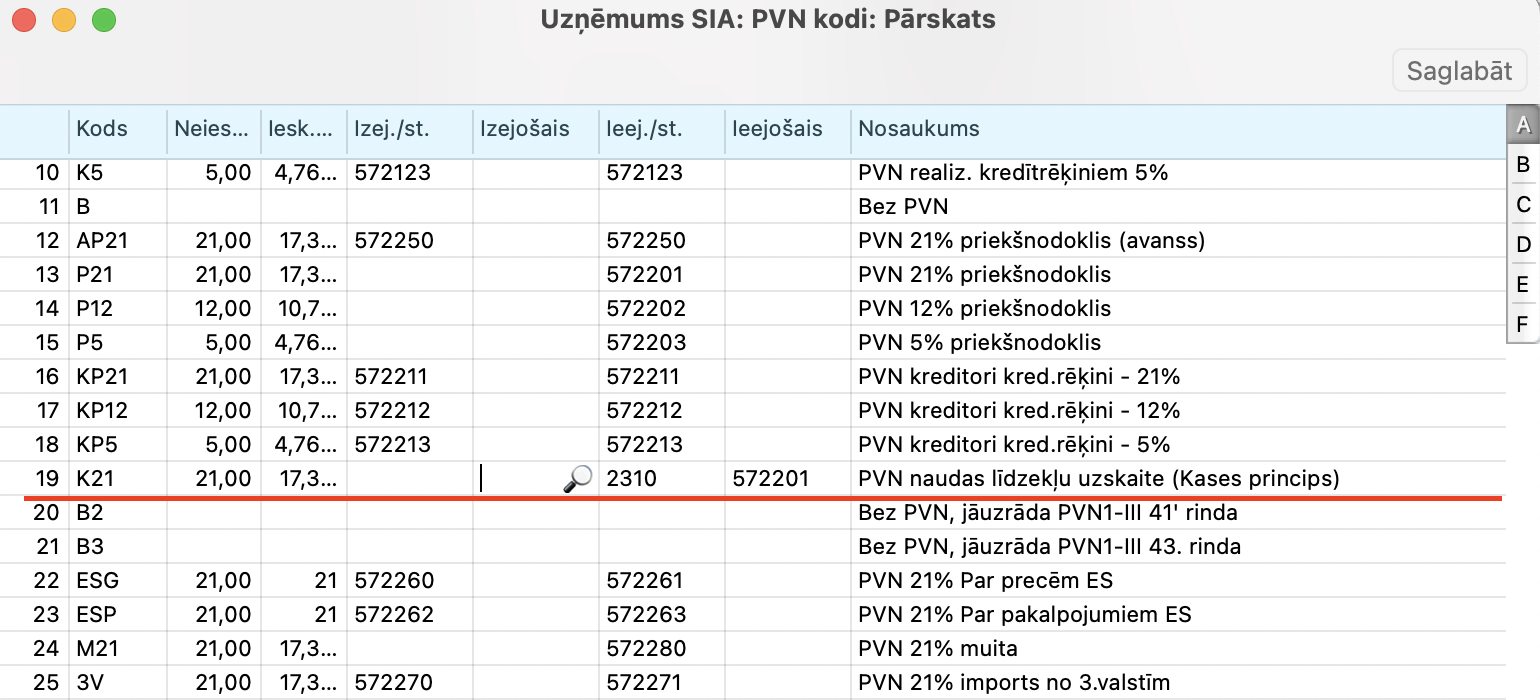

Finanses > Iestatījumi > PVN kodi ir izveidots speciālais kods “K21” – Kases principam

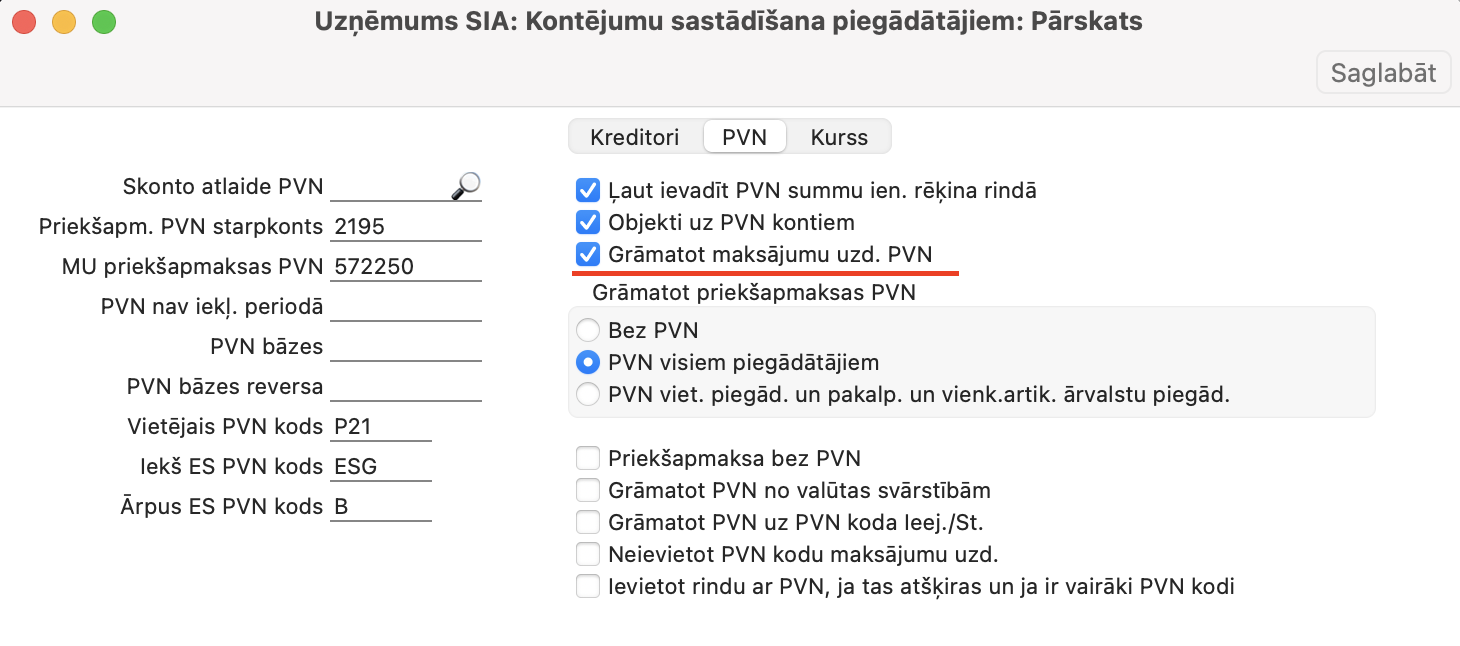

2. Piegādātāji > Iestatījumi > Kontējumu sastādīšana piegādātājiem > sadaļā PVN – jābūt atzīmētam “Grāmatot Maksājumu uzdevumu PVN”

3. Ienākošais rēķins reģistrēts ar PVN kodu “K21”, datumā 27.03.2024

4. Par pakalpojumu reāli samaksāts 04.04.2024.

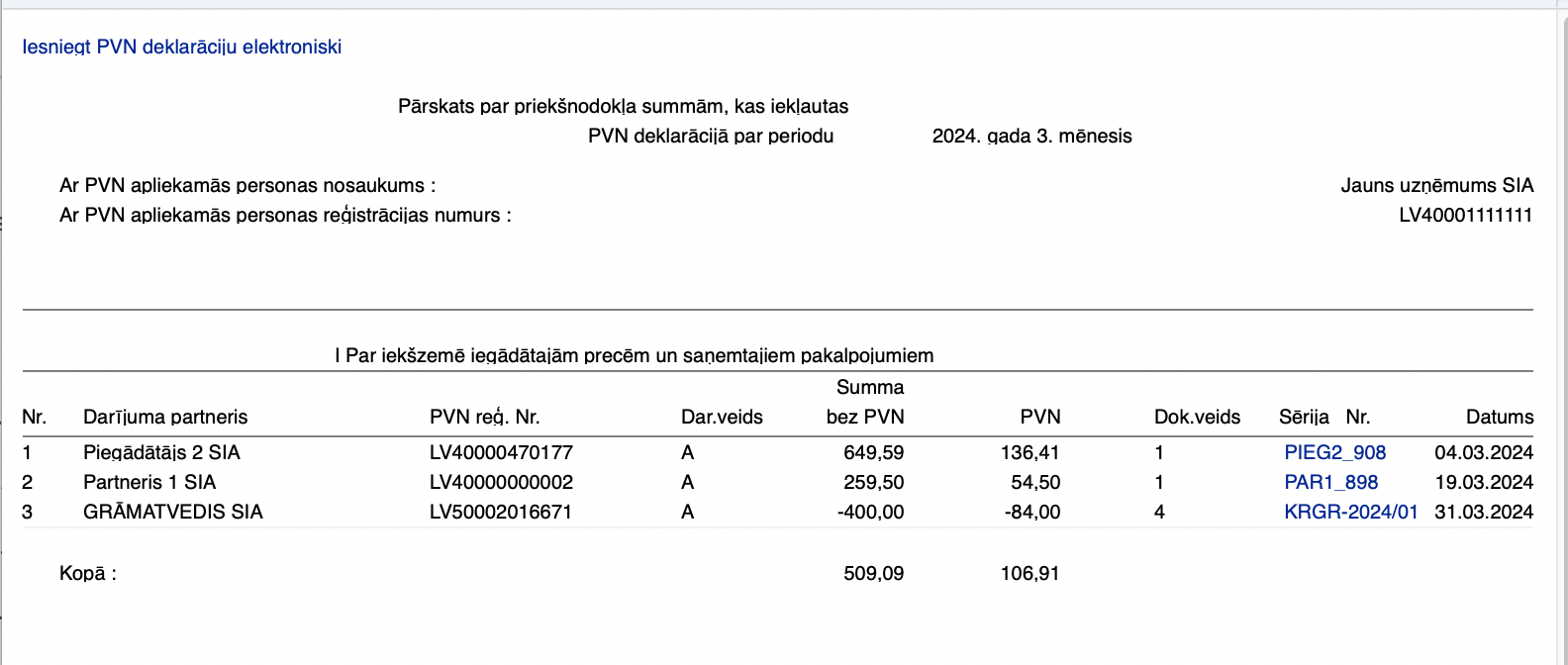

5. PVN deklarācijā par 03.2024 periodu Ienākošais rēķins 2400017 netiks iekļauts.

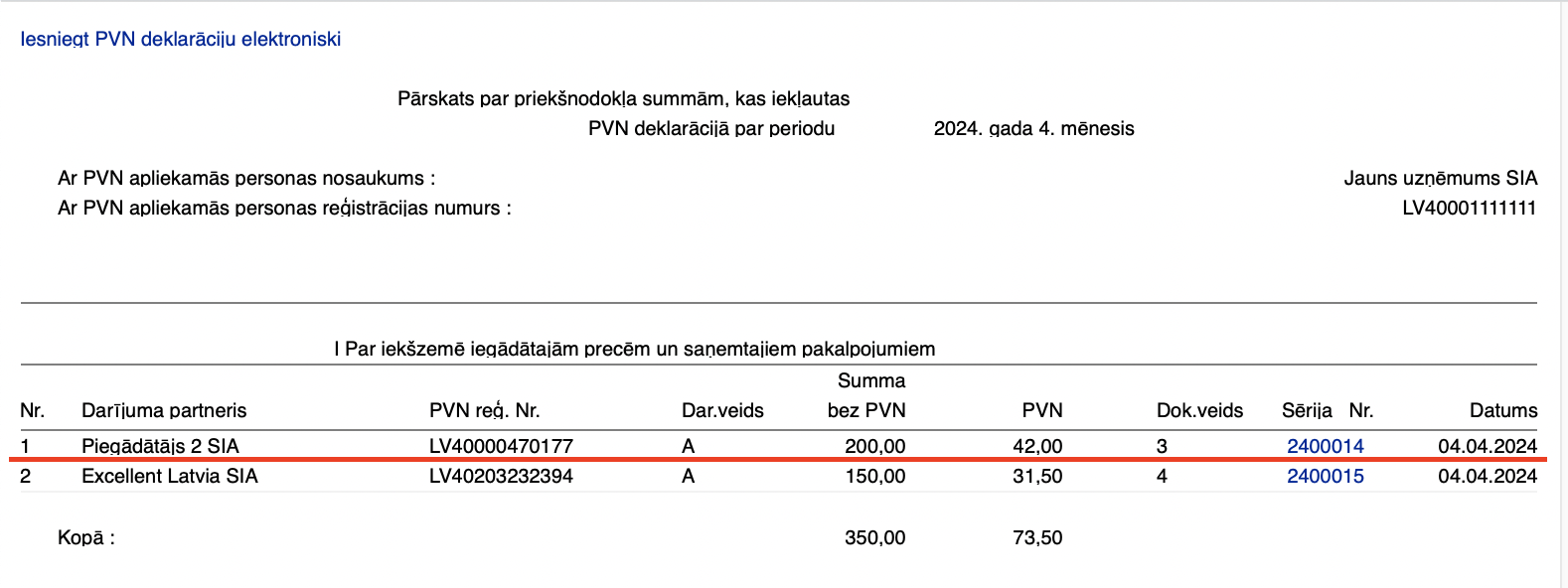

6. PVN deklarācijā par 04.2024 periodu Maksājumu uzdevums 2400014 tiks iekļauts.

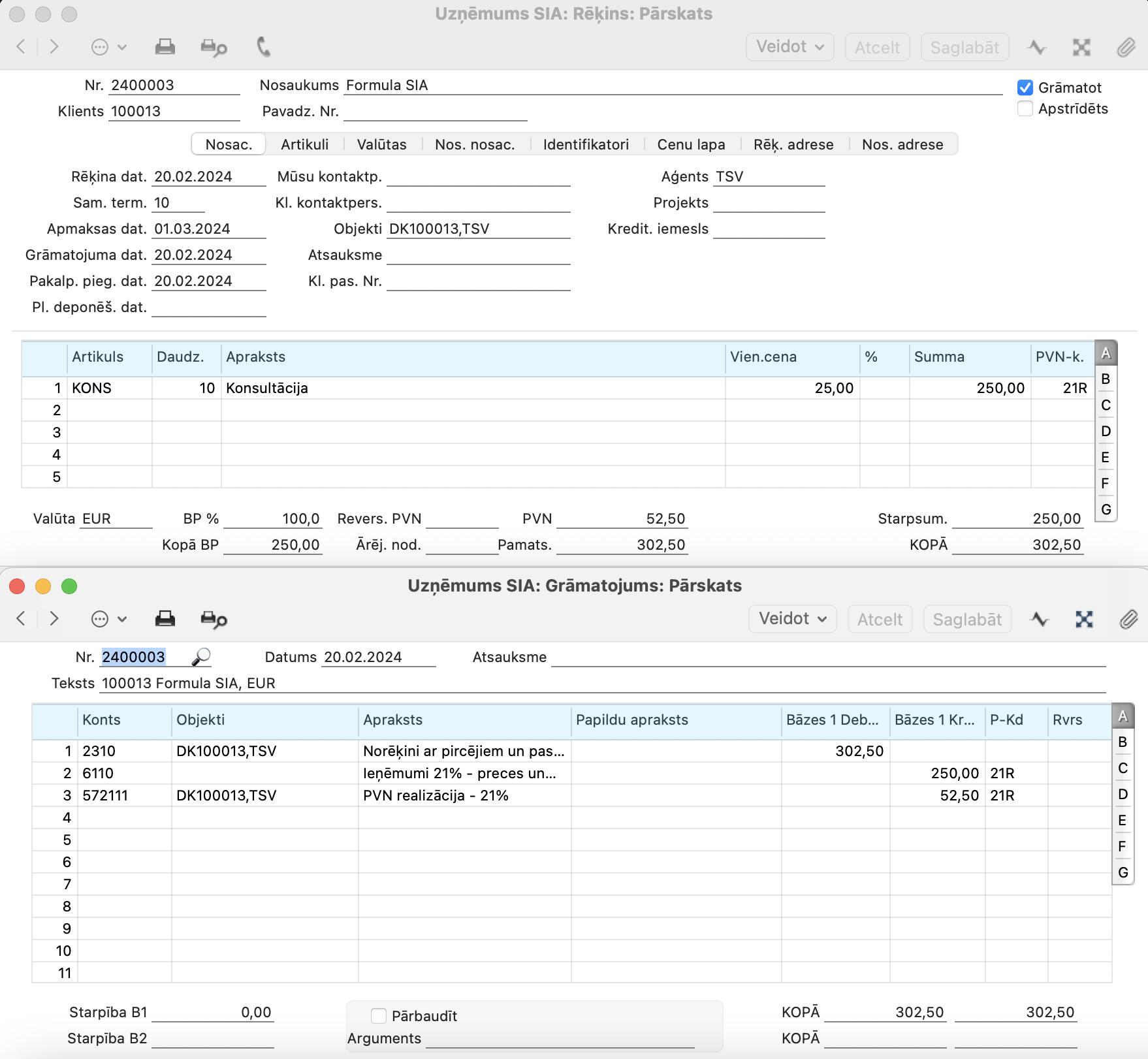

Visos piemēros PVN maksātājs izraksta rēķinu PVN maksātājam.

PVN deklarācijā

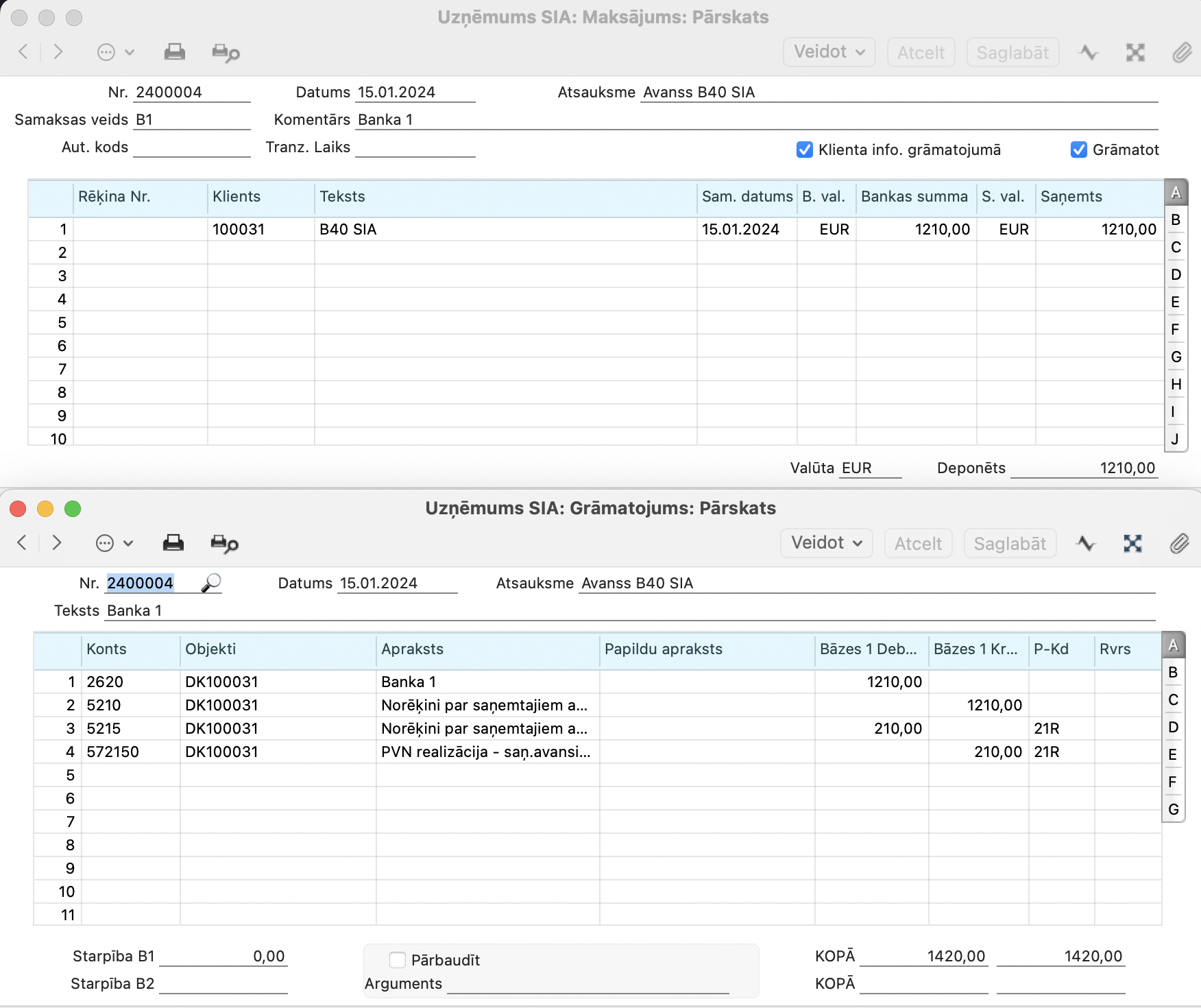

Varētu būt vairāki veidi, kā reģistrēt saņemto avansu.

Var veidot ierakstu ar vienu rindu uz kopējo summu vai veidot vairākas rindas, ja, piemēram, PVN kodi ir dažādi.

Mūsu piemērā veidosim Maksājuma ierakstu (avanss) ar vienu rindu.

NB! Pēc noklusējuma programma lūgs ievadīt Maksājuma ierakstā D, sadaļā Priekšapmaksas Numuru un E sadaļā PVN kodu. PVN kodu pieprasījumu kontrolē Realizācija > Iestatījumi > Kontējumu sastādīšana realizācijai > sadaļa PVN un Nodokļi > atzīme Grāmatot priekšapmaksas PVN

-

Maksājums, avanss (janvāra periodā), kur daļa summas ir piesaistīta rēķinam, kas saņemts tekošajā periodā un otra daļa no summas paliek kā avanss.

Kā reģistrēt klienta priekšapmaksu?

-

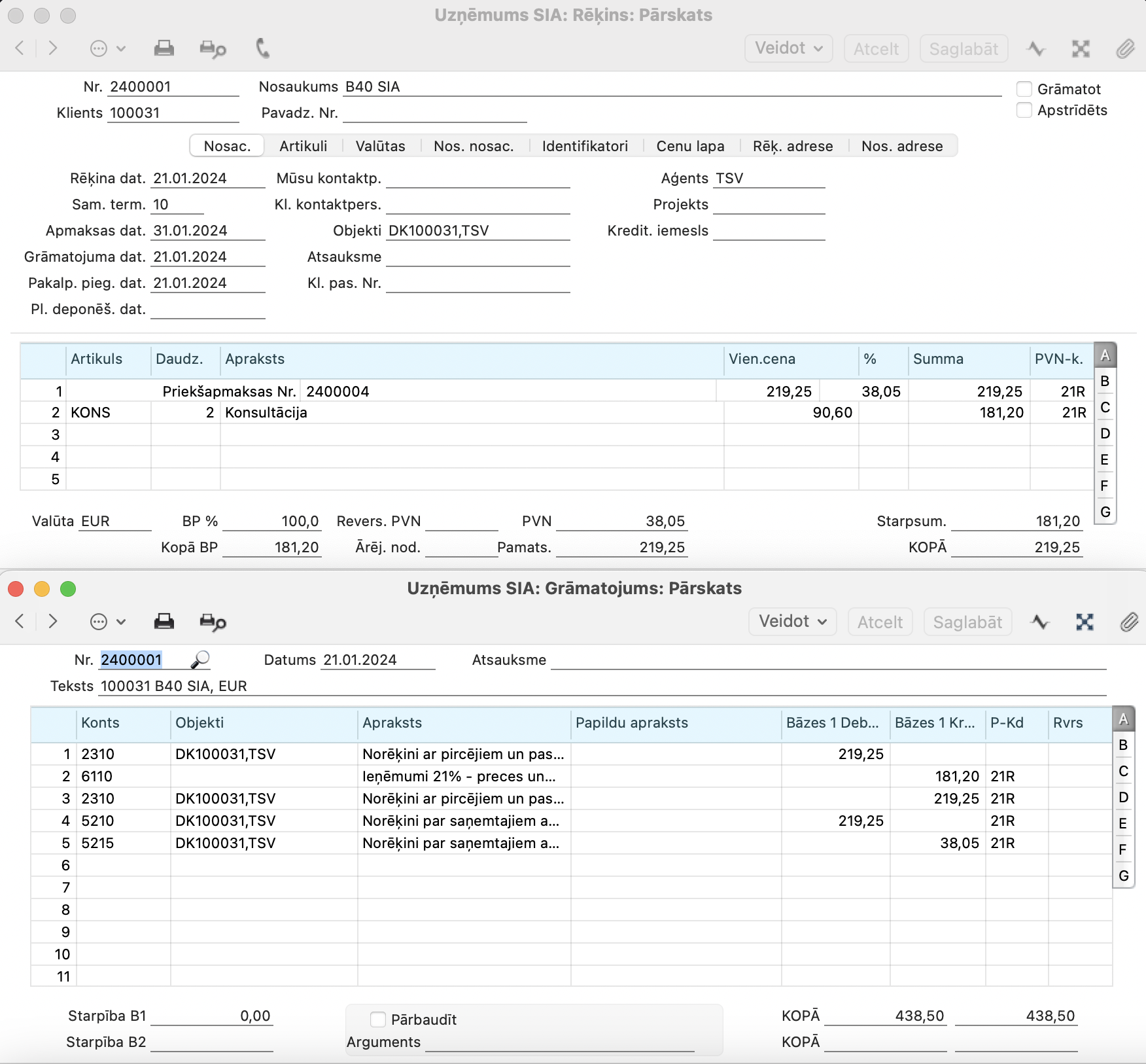

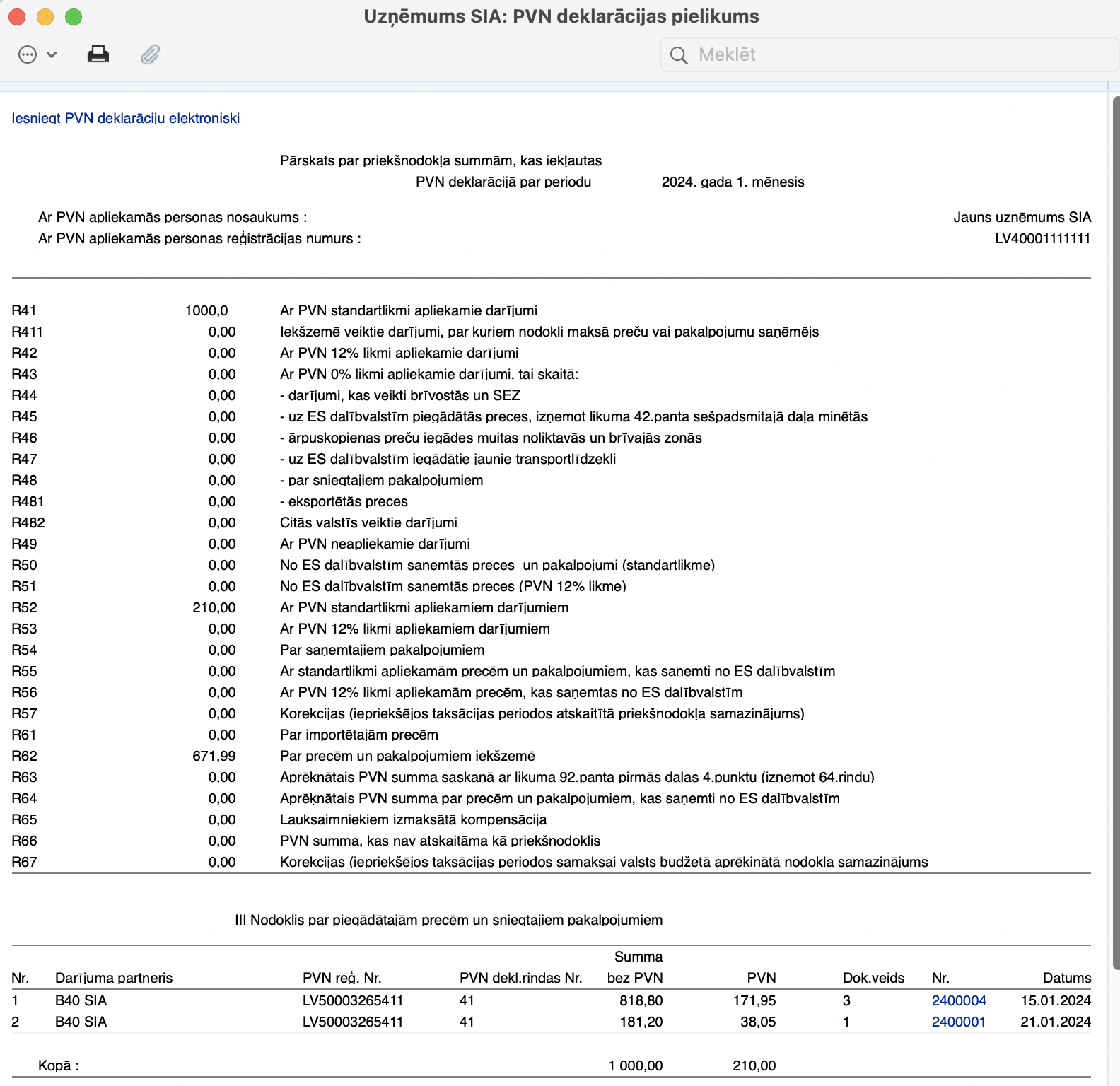

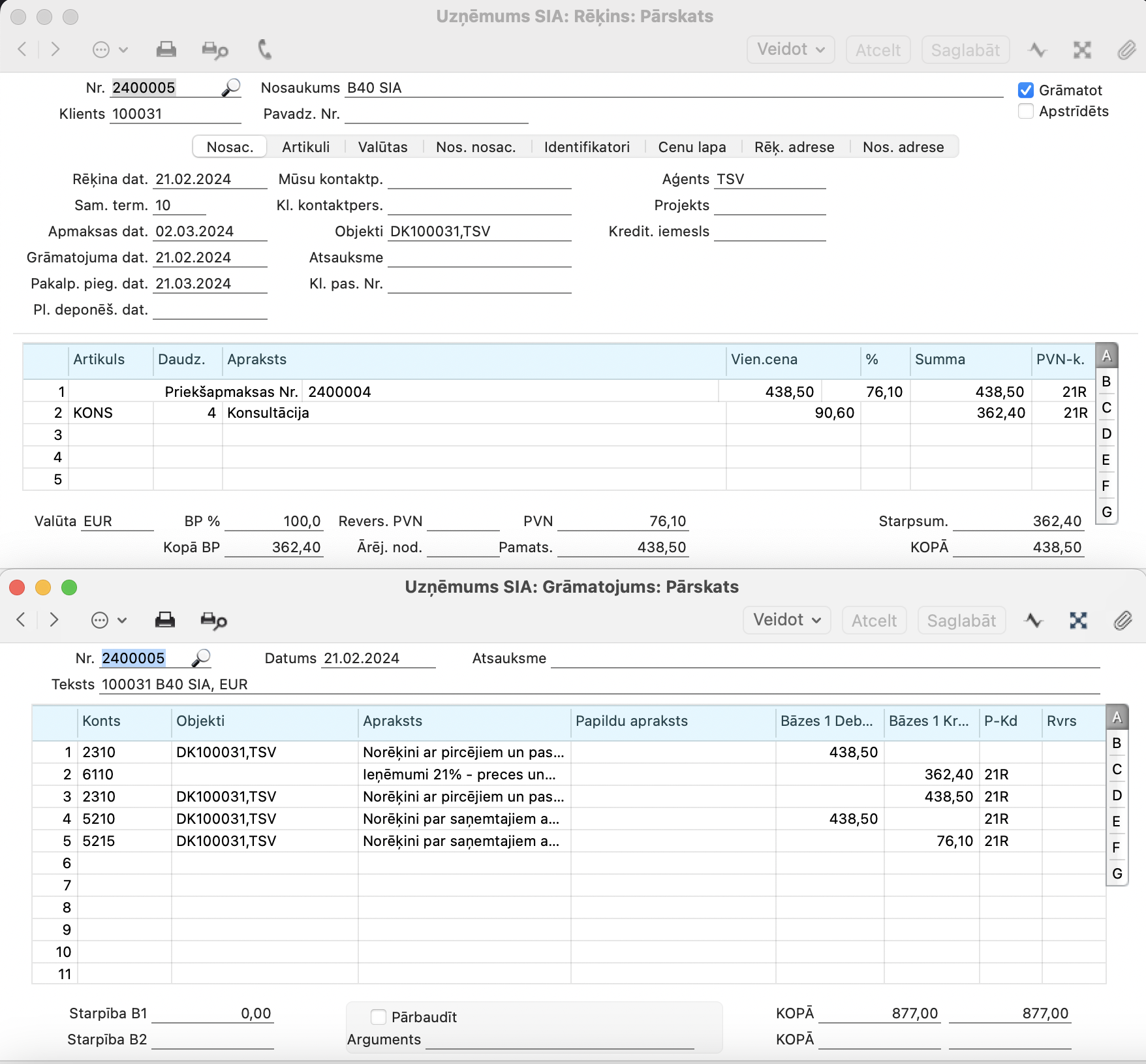

Rēķins tekošajā periodā (janvārī), pievienota iemaksātā Priekšapmaksa (Maksājuma ieraksts Nr. 2400004) :

PVN janvāra deklarācijā tiks atspoguļots tekošā perioda rēķins (2400001) un iemaksātā avansa summa (MU 2400004), kas paliek nākamajiem periodiem

3. Rēķins nākamajā periodā (februārī), kur avanss sedz pilno izrakstītā rēķina summu.

PVN februāra deklarācijā neatspoguļosies rēķins 2400005, jo PVN summa jau ir tikusi deklarēta janvārī ar MU Nr. 2400004.

-

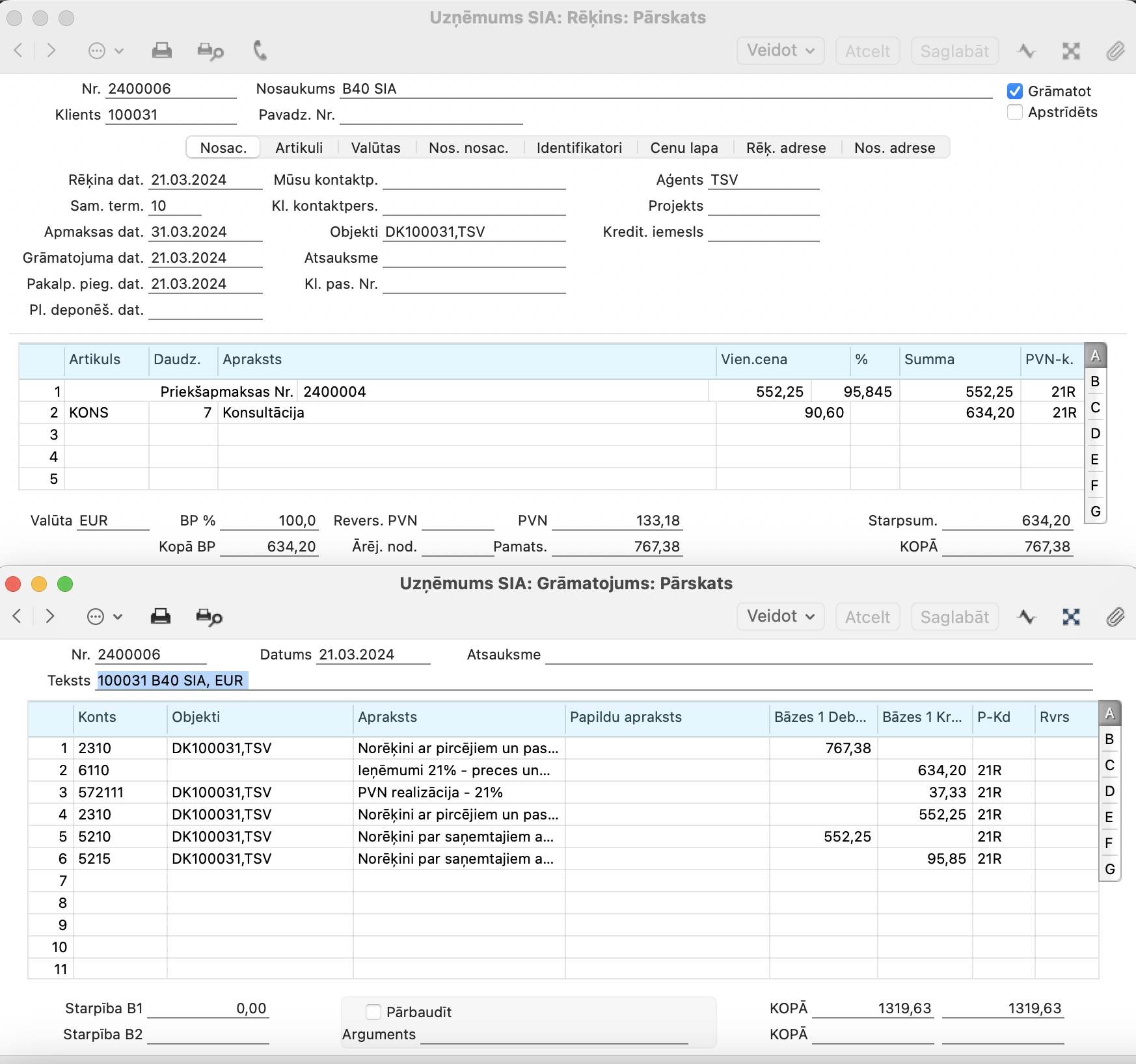

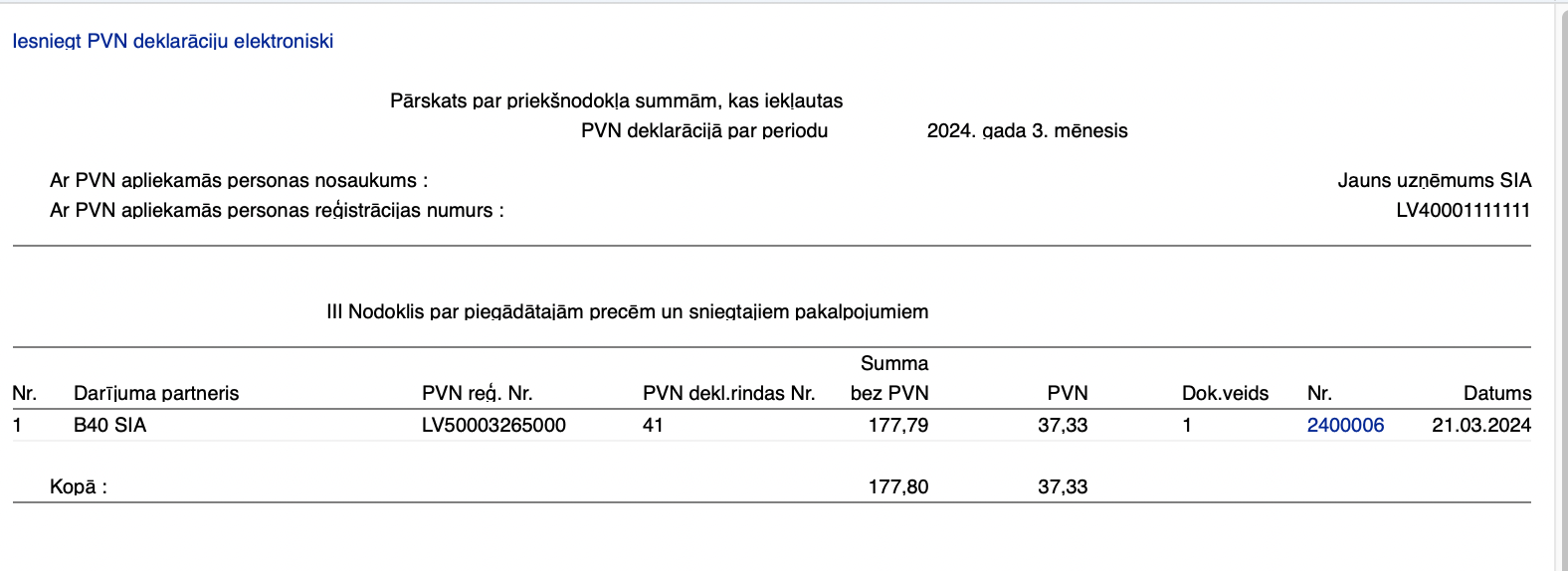

Rēķins marta periodā ir ar lielāku summu nekā iemaksātā avansa atlikums.

PVN marta deklarācijā atspoguļosies tikai tā summa no izrakstītā rēķina 2400006, kas nav segta no avansa, MU 2400004

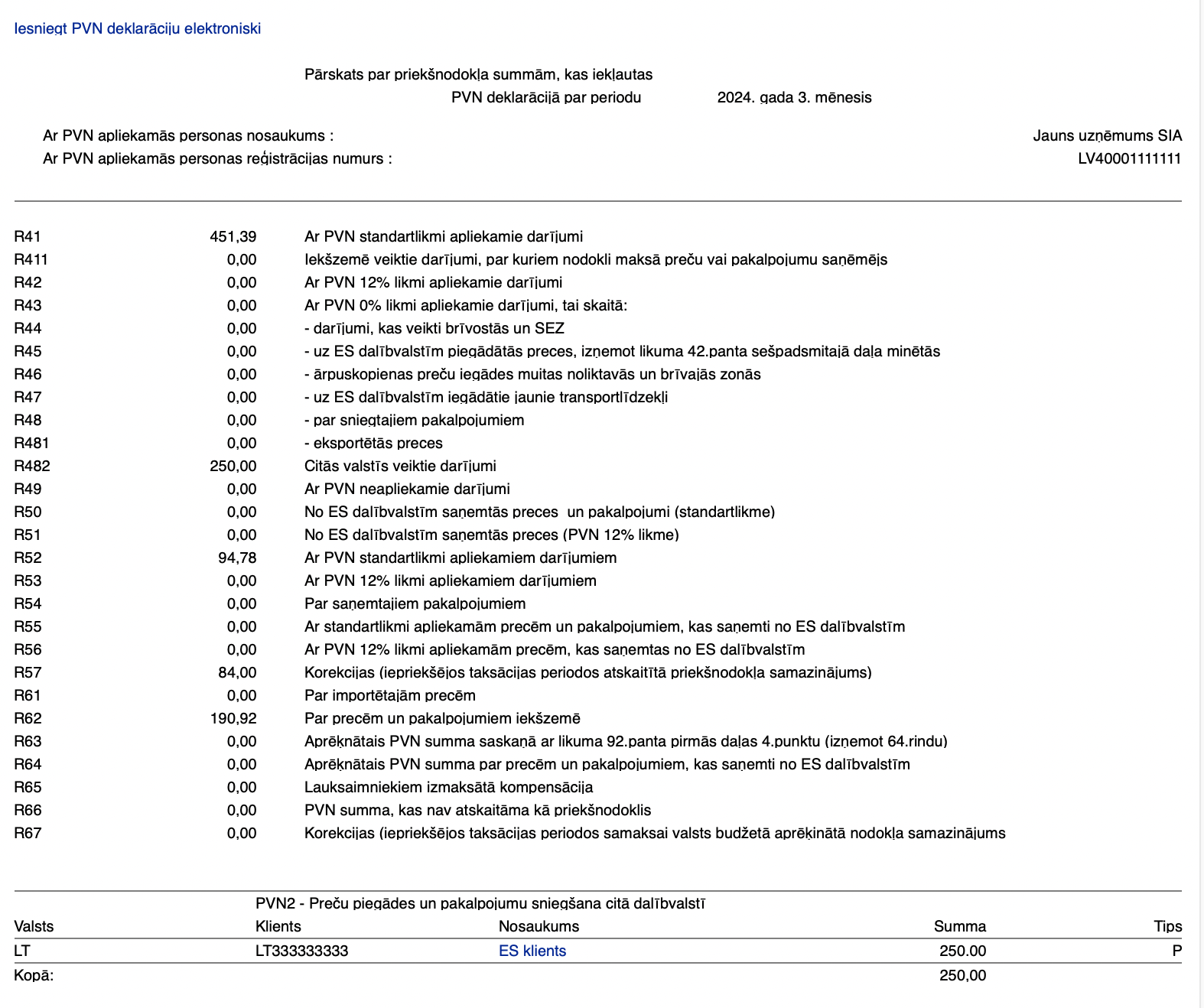

PVN deklarācijā rinda 48.2 un PVN2 pielikumā

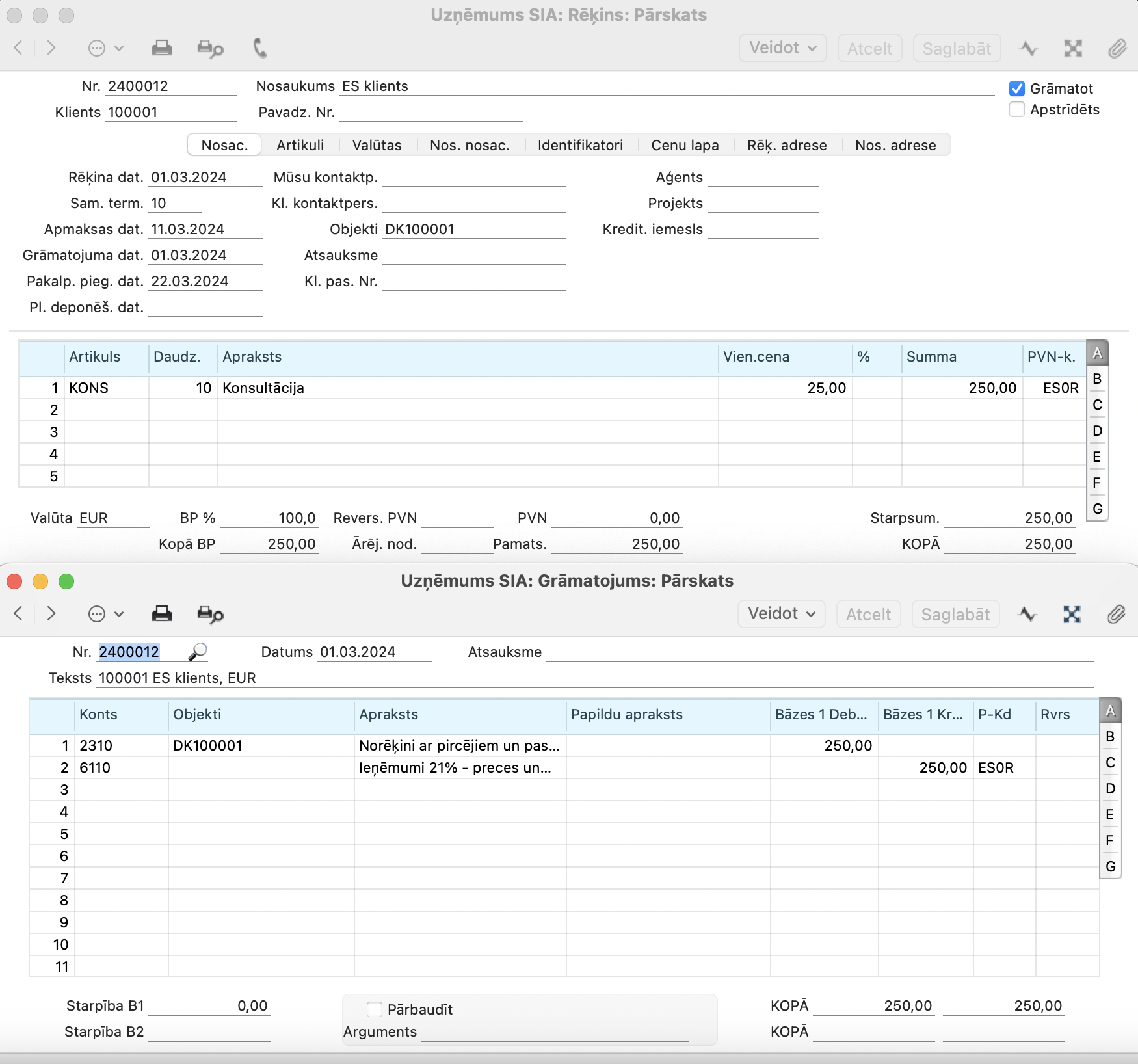

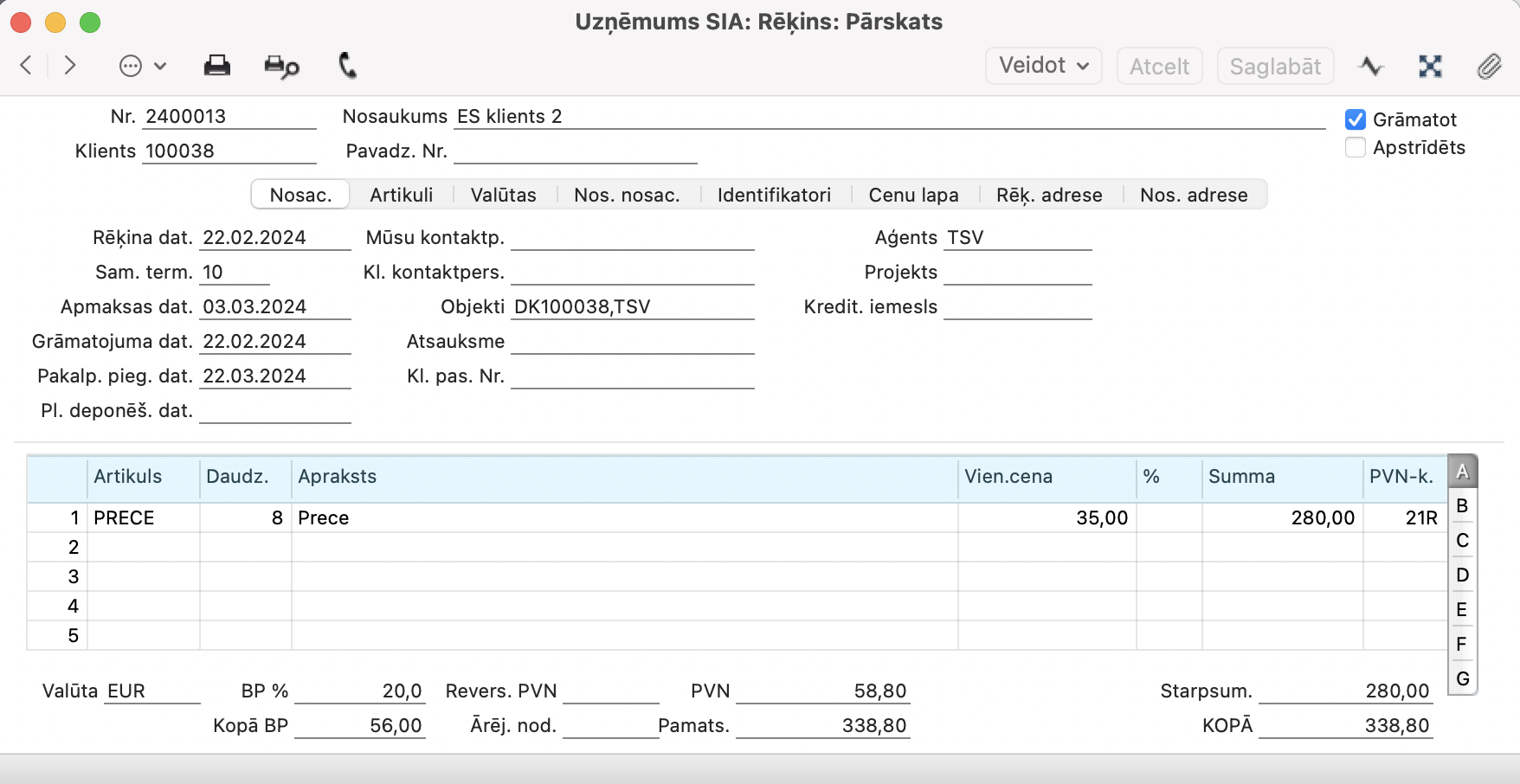

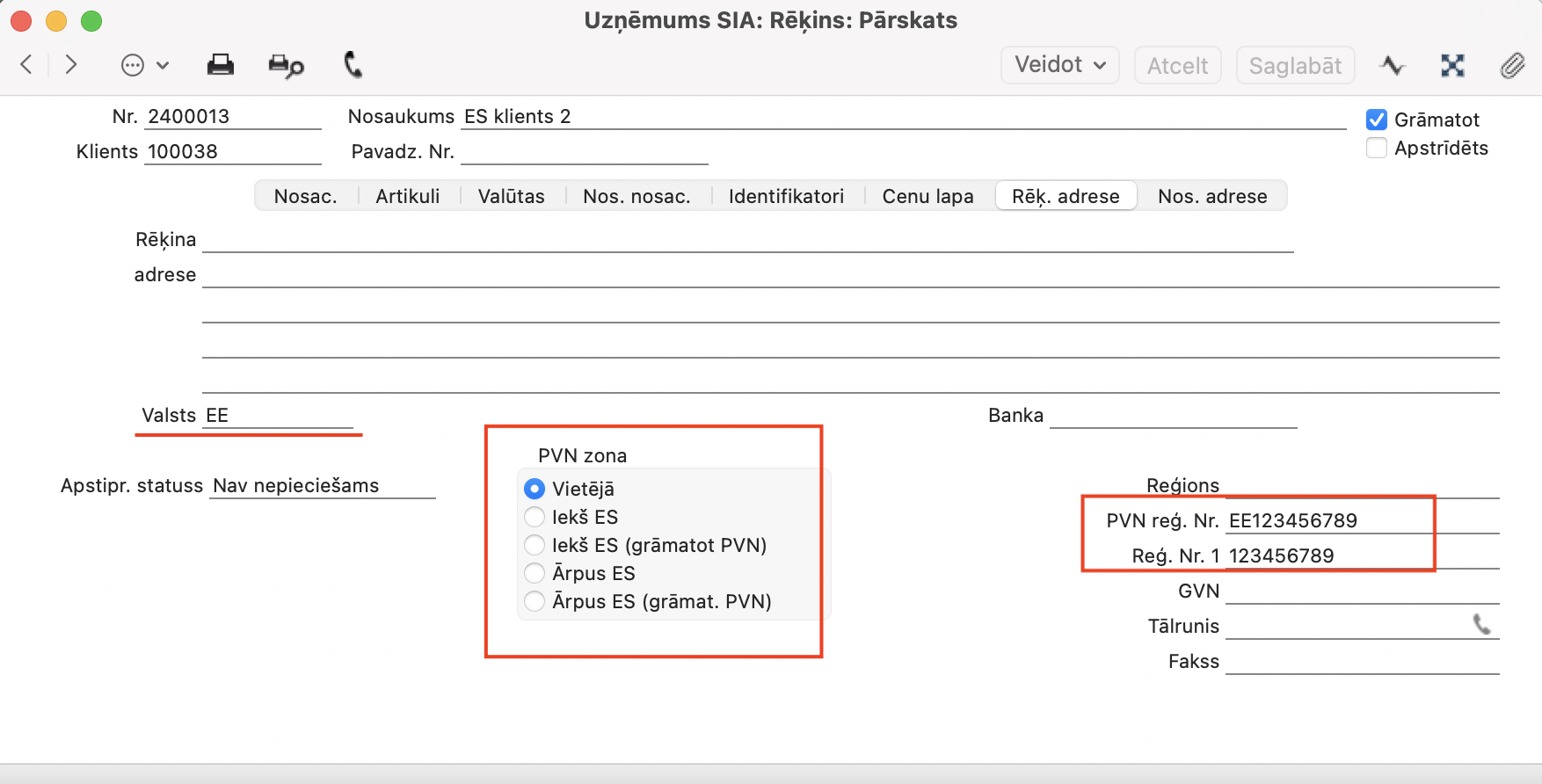

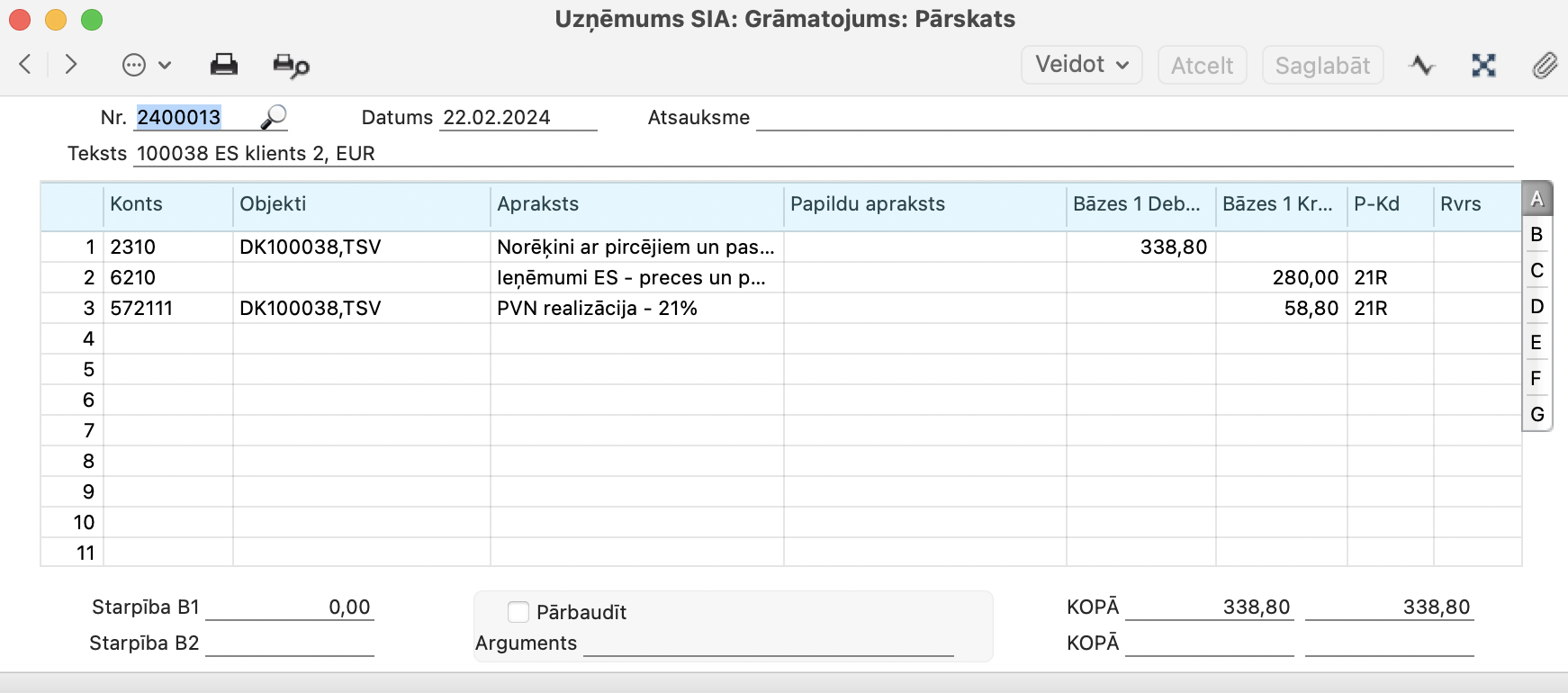

Veidojot rēķina ierakstu ES klientam, sadaļā Rēķina adrese jānomaina PVN zonu no Iekš ES uz Vietējā.

Šo darbību jūs varēsiet veikt, ja konkrētai personai (darbiniekam) ir piešķirtas tiesības veikt izmaiņas PVN zonā, Sistēma > Iestatījumi > Personu grupa > Darbība “Ļaut mainīt PVN zonu rēķinā”.

Detalizētāk par šo tēmu lasiet Kā ES klientam noformēt iekšzemes darījumu un atspoguļot to PVN deklarācijā?

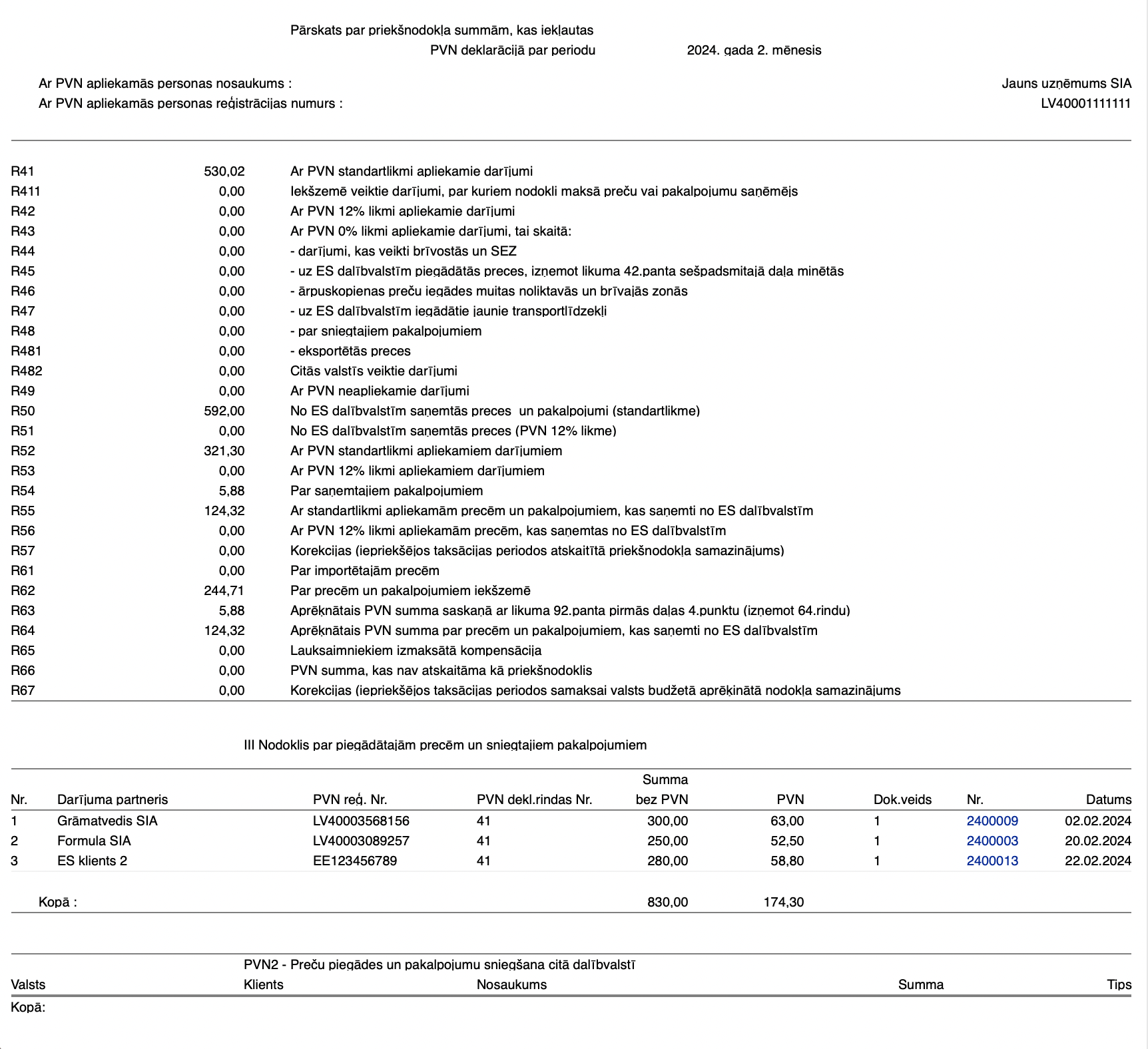

PVN deklarācijā rēķins atspoguļosies PVN1-III pielikumā, nevis PVN2 pielikumā.

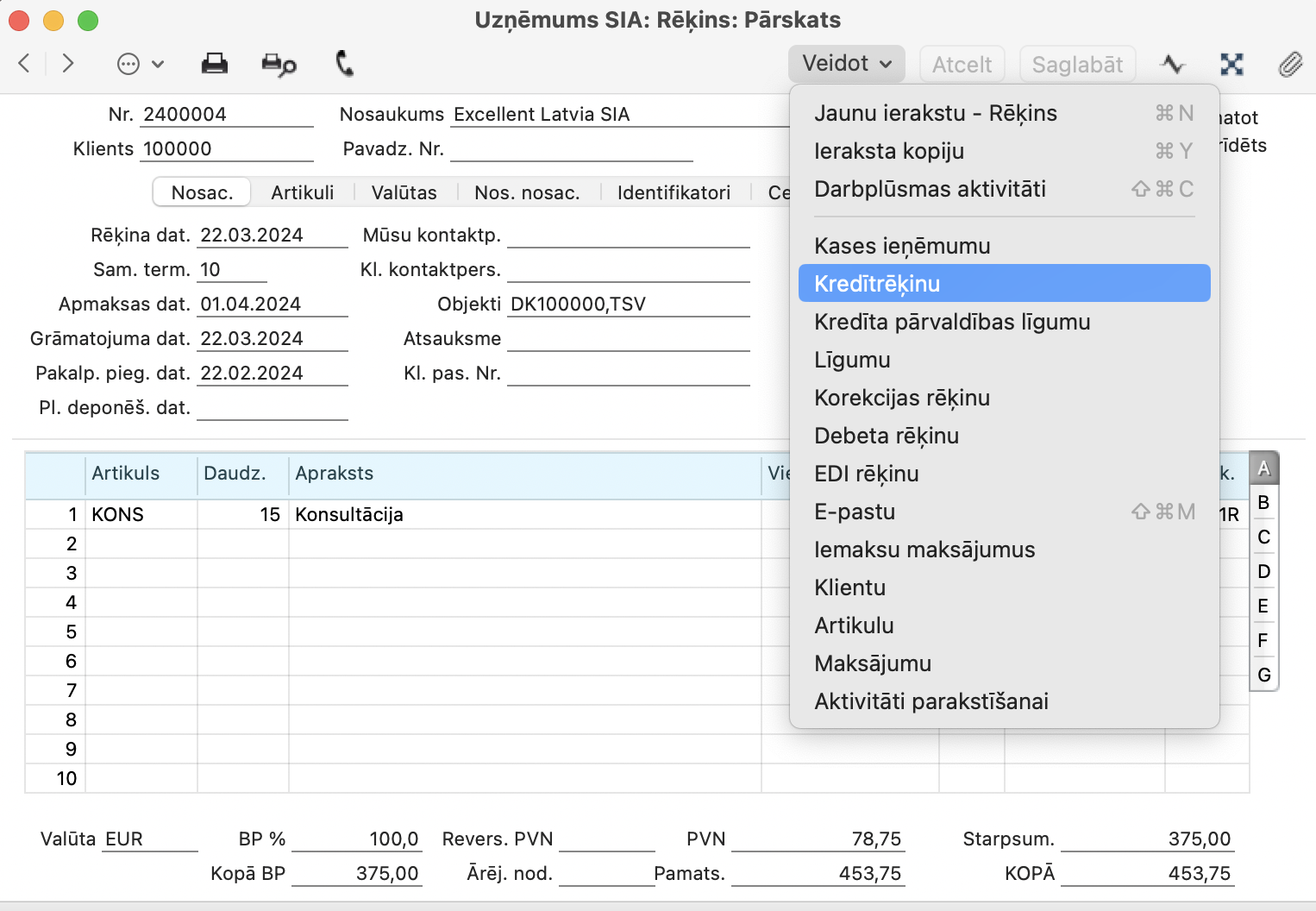

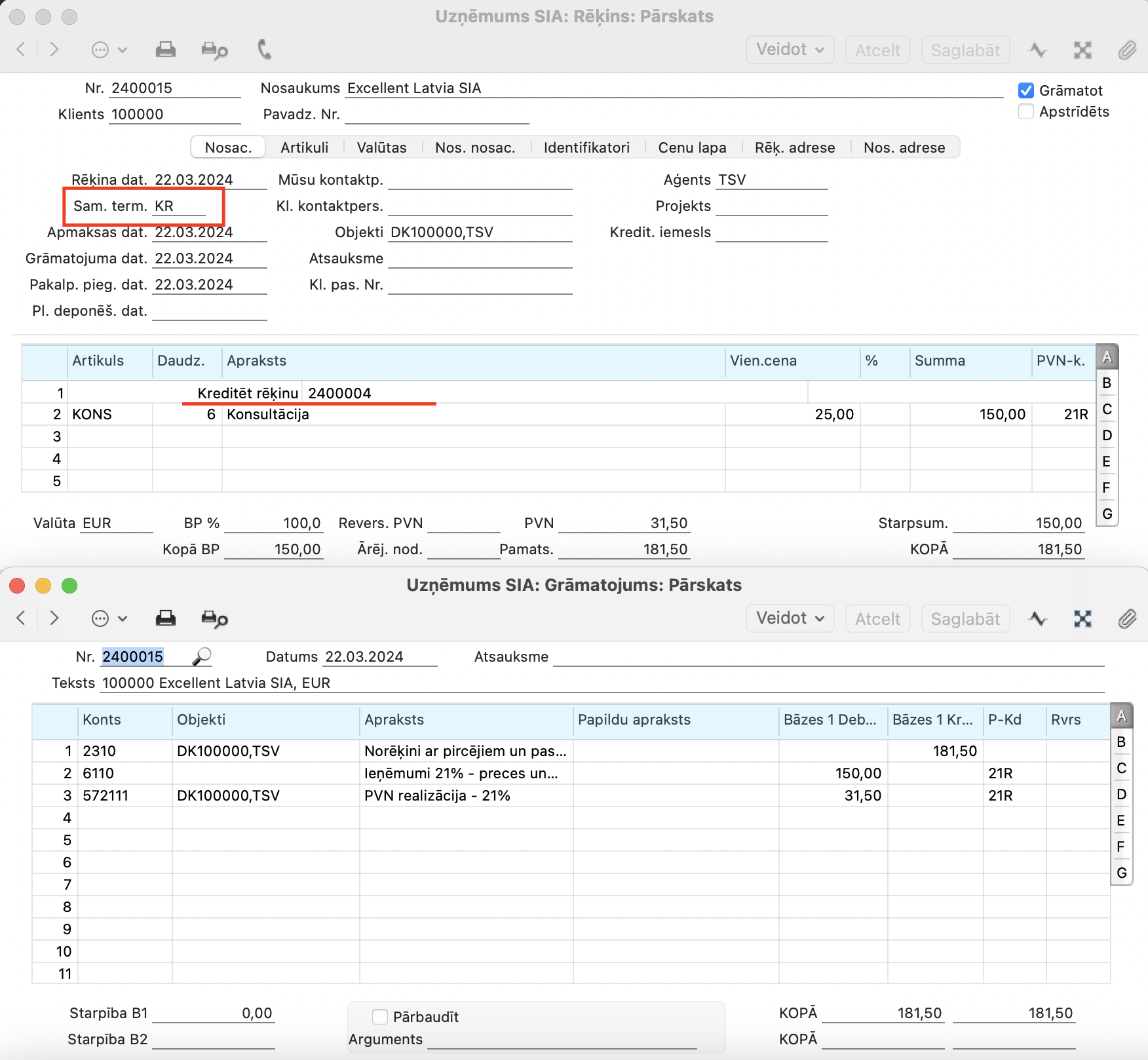

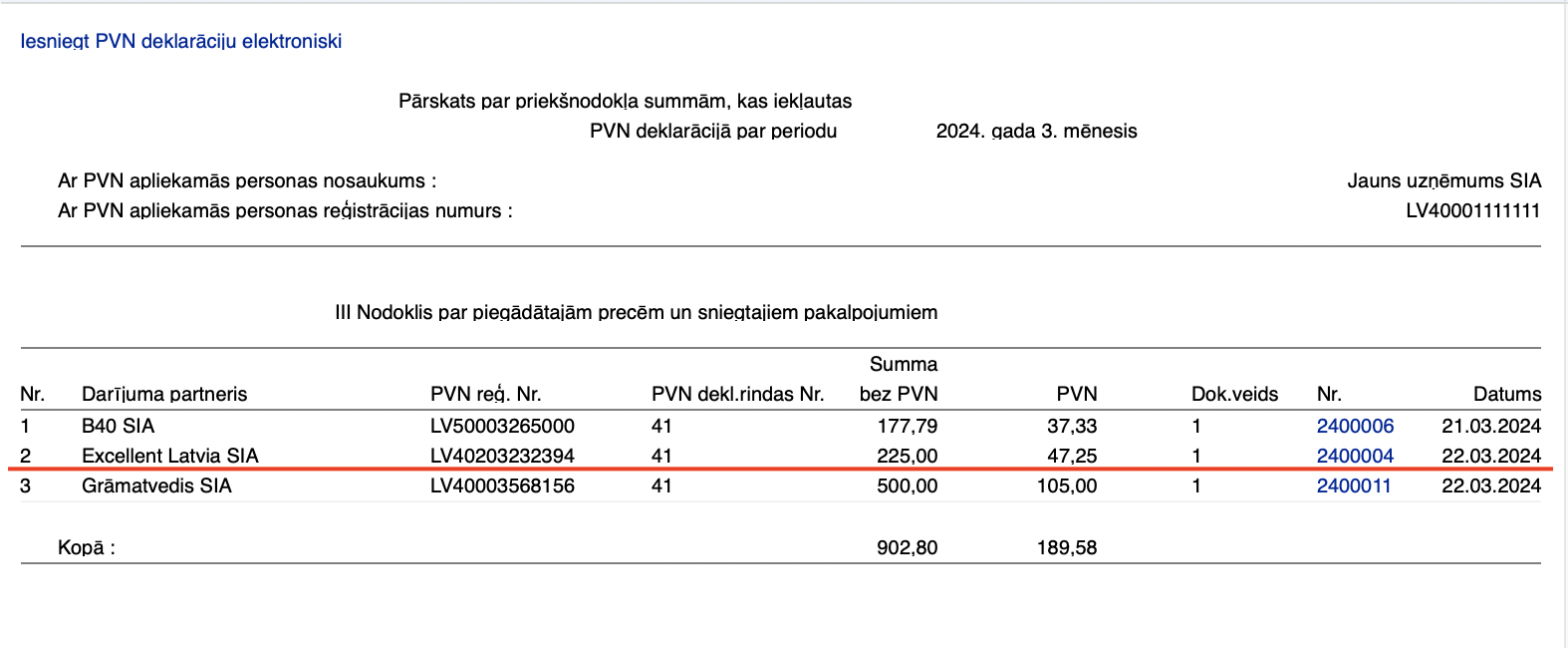

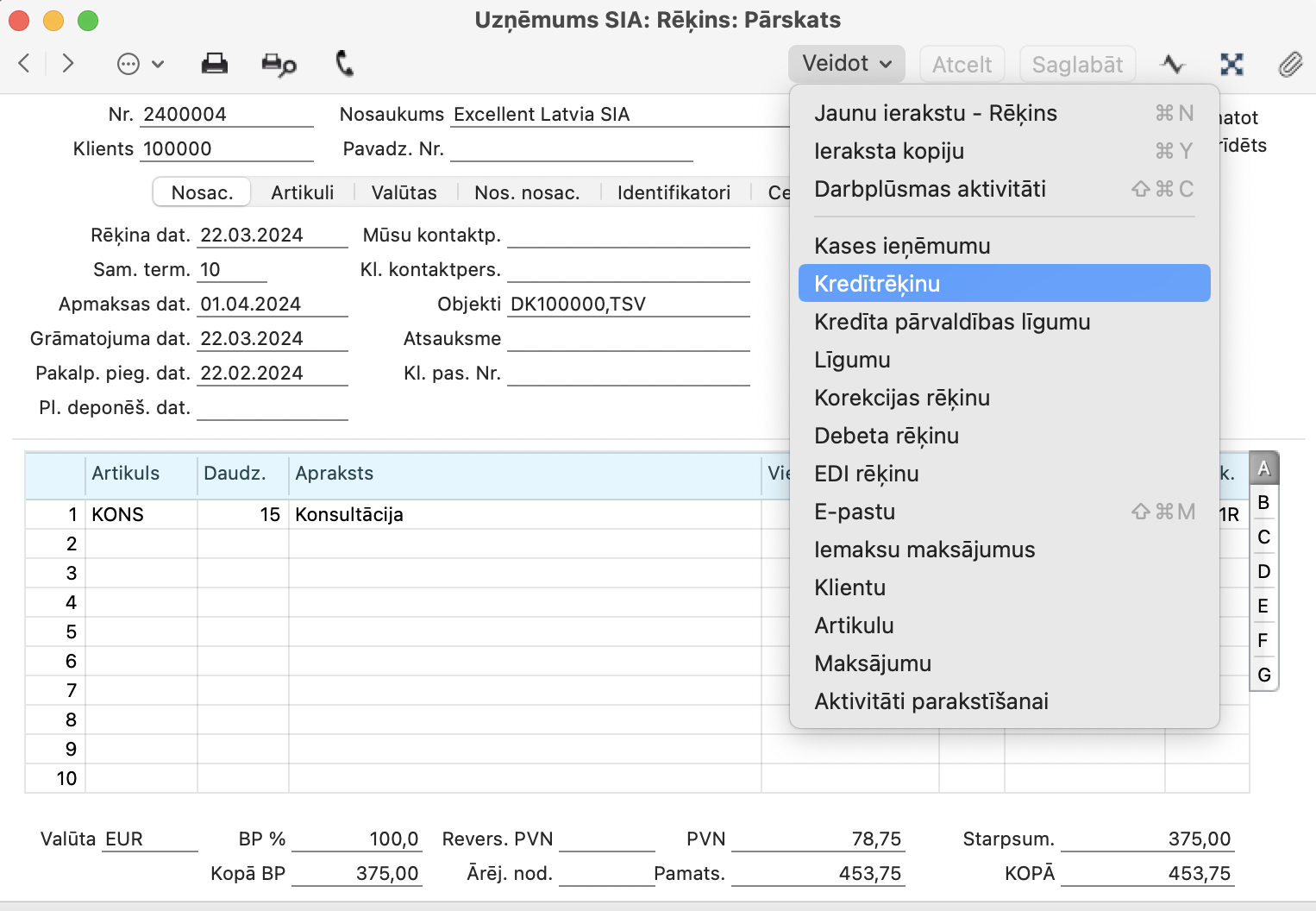

Kredītrēķinam svarīgi izmantot funkcionalitāti Veidot – Kredītrēķinu no oriģinālā rēķina.

Programma kredītrēķina ierakstā automātiski ieliks attiecīgo Samaksas termiņu (piemērā, “KR”) un aizpildīs lauku Kreditēt rēķinu (kreditējamā oriģinālā rēķina numuru)

Mūsu piemērā mēs kreditējam tikai daļu, 6 stundas no 15 stundām, kuras bija oriģinālajā rēķinā.

PVN deklarācijā atspoguļosies gan tikai oriģinālais rēķins 2400004, atskaitot kredītrēķina 2400015 summu.

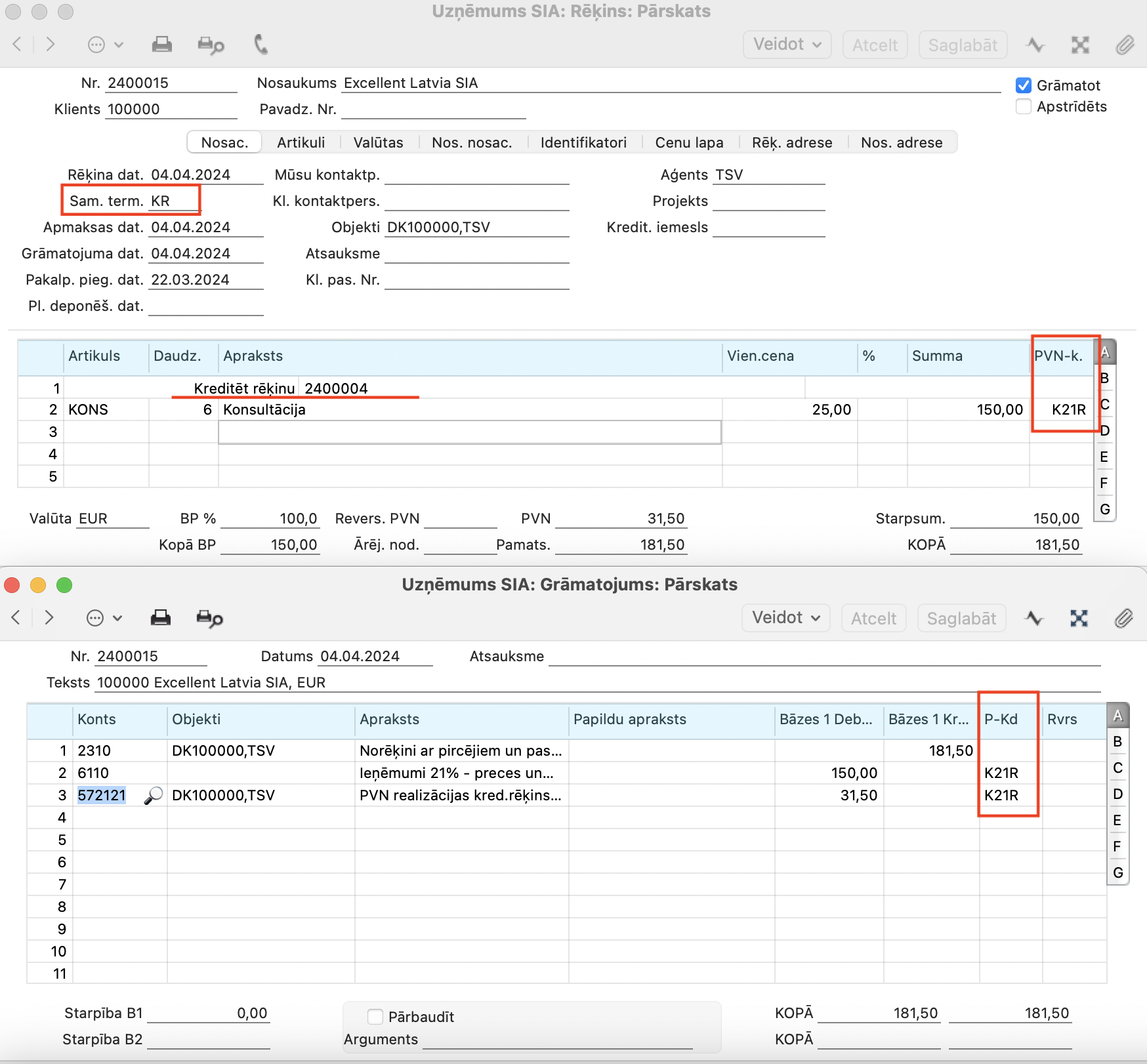

Kredītrēķinam svarīgi izmantot funkcionalitāti Veidot – Kredītrēķinu no oriģinālā rēķina.

Programma kredītrēķina ierakstā automātiski ieliks attiecīgo Samaksas termiņu (piemērā, “KR”) un aizpildīs lauku Kreditēt rēķinu (kreditējamā oriģinālā rēķina numuru)

Mūsu piemērā mēs kreditējam tikai daļu, 6 stundas no 15 stundām, kuras bija oriģinālajā rēķinā.

Kredītrēķinam, kuru jāgrāmato citā periodā, jāizmanto citu PVN kodu (piemēram, K21R), lai PVN deklarācijā summa ievietotos Korekcijas laukā. Šo PVN kodu jāievieto manuāli.

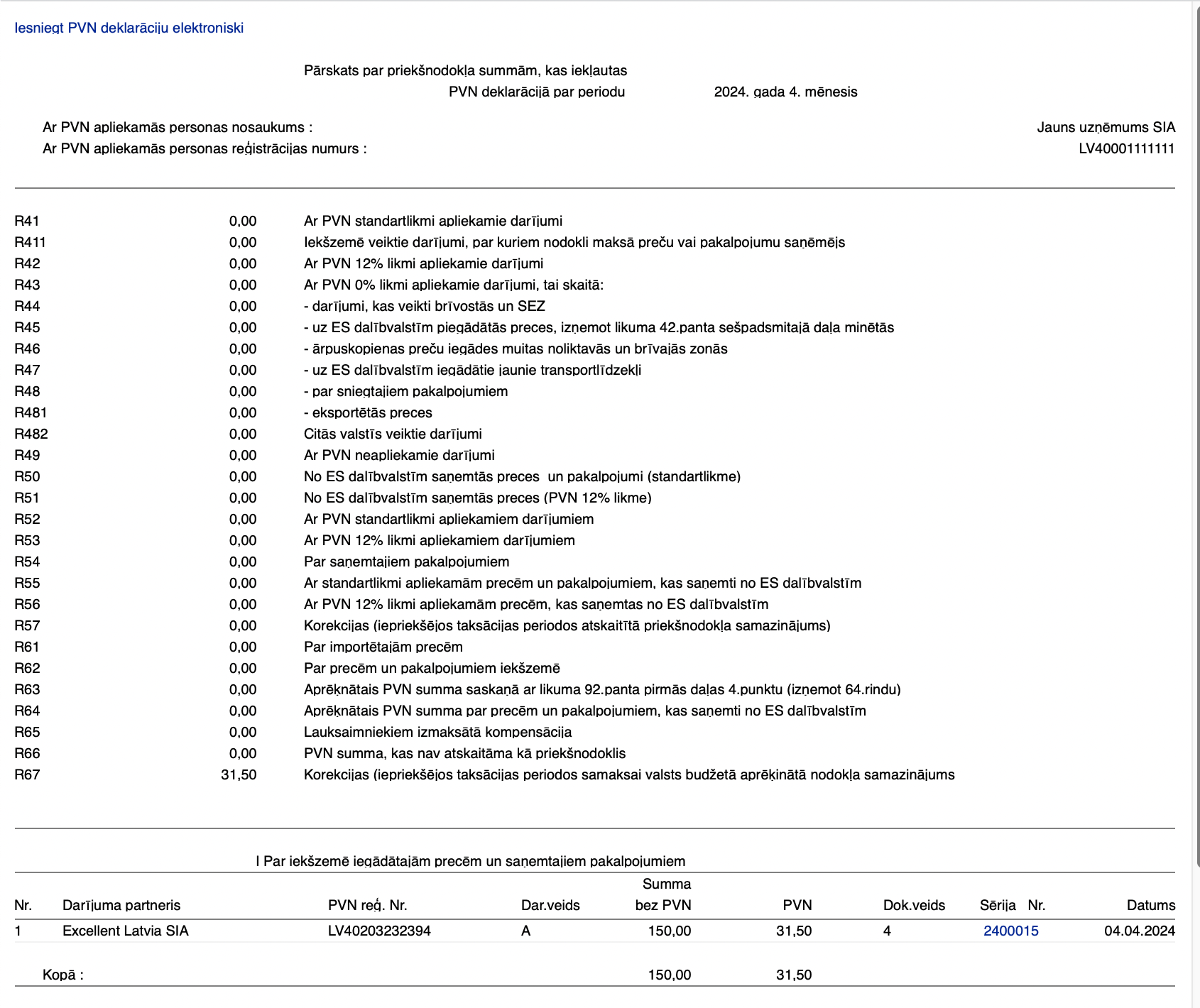

PVN deklarācijā kredītrēķina summa atspoguļosies rindā R67 un kredītrēķins būs redzams pielikumā PVN1-I

NB! Nav iekļauts standarta iestatījumos.

Dāvanu karte, ko pārdod pats uzņēmums, pēc būtības ir avansa rēķins, kas apliecina, ka pircējs ir apmaksājis preču iegādi par konkrētu summu. Būtiski ir tas, ka uzņēmums jau ir saņēmis naudu par šo darījumu.

Piemēri ir aktuāli uzņēmumiem, kas ir PVN maksātāji.

Obligātie iestatījumi programmā

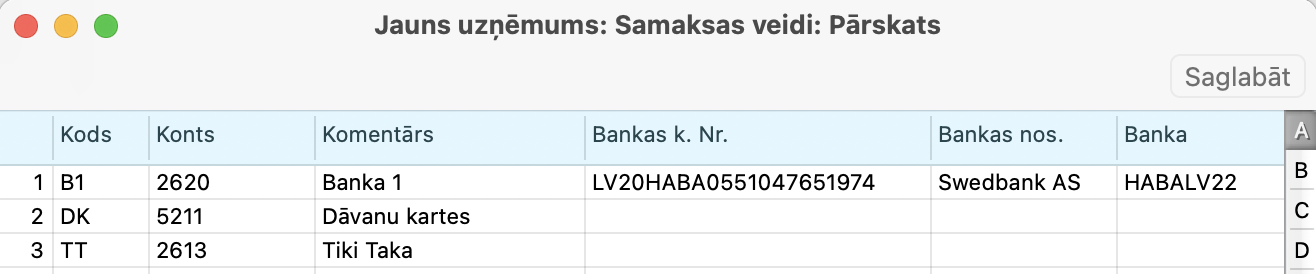

1. Realizācija > Iestatījumi > Samaksas veidi

Jāizveido samaksas veidu:

Dāvanu kartei – piemēram, DK, konts – 5211

Tiki Takai – piemēram, TT, konts – 2613

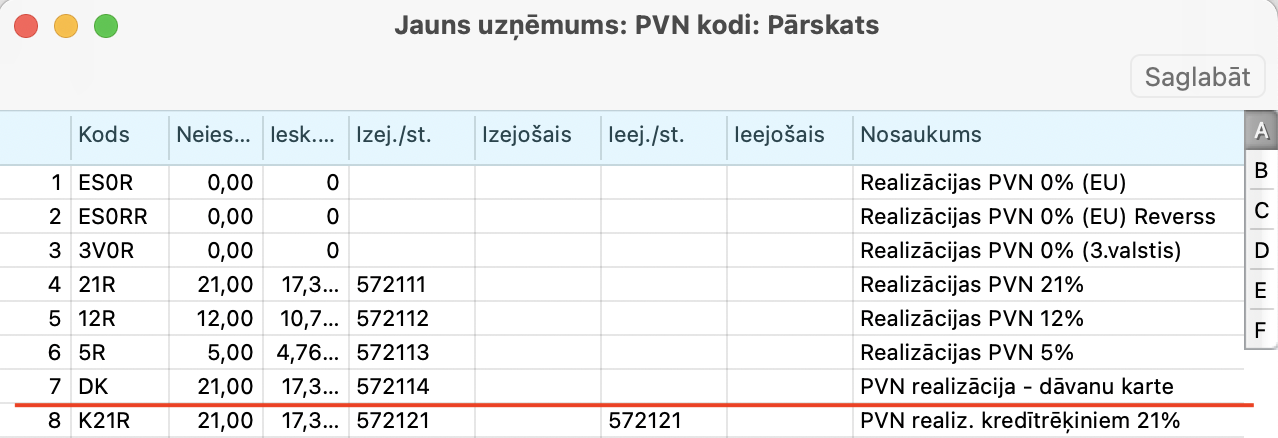

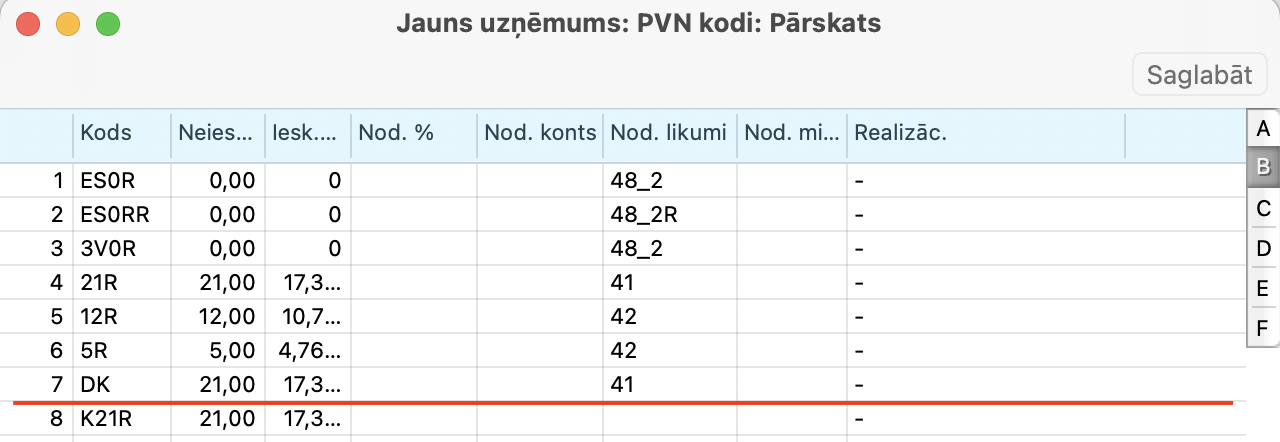

2. Finanses > Iestatījumi > PVN kodi

Jāizveido PVN kodu, piemēram, DK, konts 572114. Sadaļā “B” ievietot Nodokļu likumu – 41.

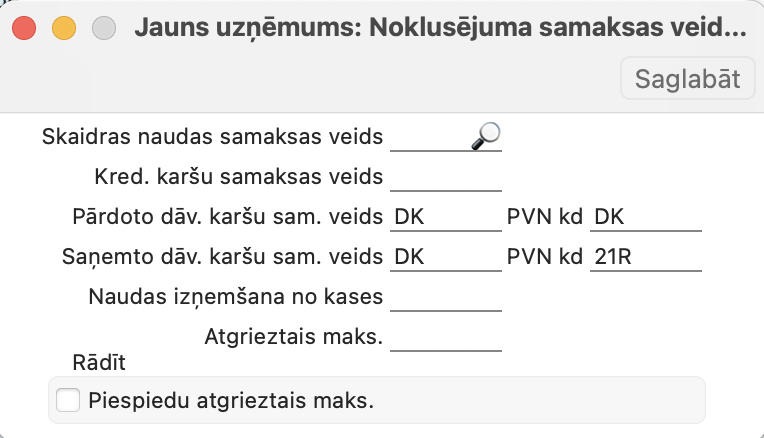

3. Realīzācija > Iestatījumi > Noklusējuma samaksas veidi

Jāaizpilda laukus:

Pārdoto dāvanu karšu samaksas veids – DK (kods paņemts no Realizācija > Iestatījumi > Samaksas veidi )

PVN kods – DK (kods paņemts no Finanses > Iestatījumi > PVN kodi)

Saņemto dāvanu karšu samaksas veids – DK (kods paņemts no Realizācija > Iestatījumi > Samaksas veidi )

PVN kods – 21R (kods paņemts no Finanses > Iestatījumi > PVN kodi)

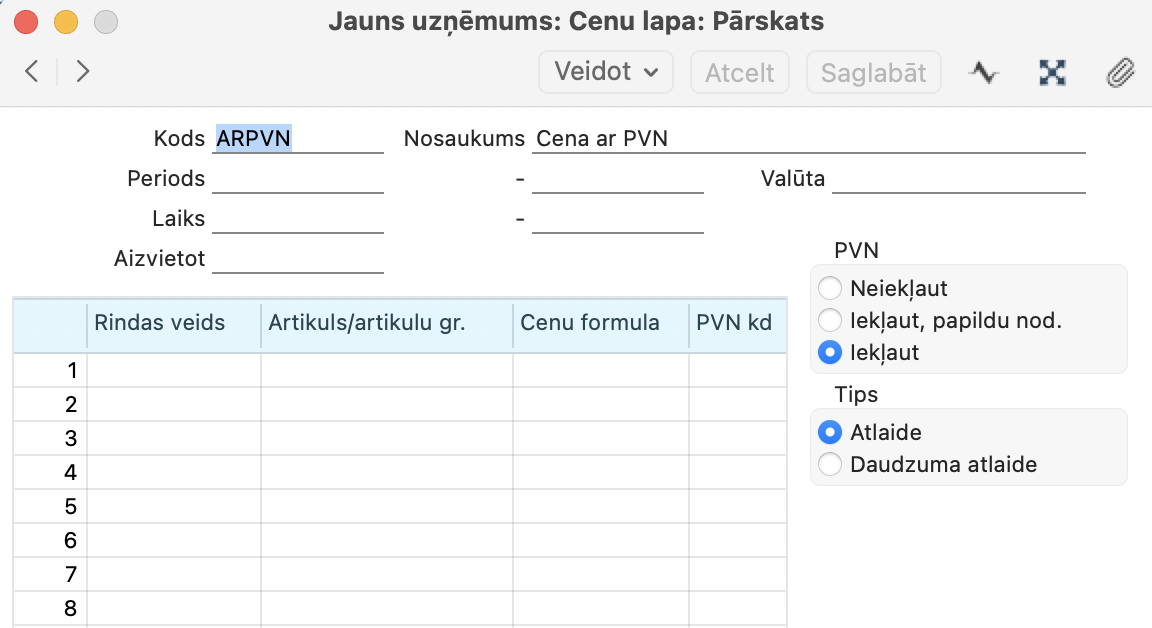

4. Pārdošanas vadība > Reģistri > Cenu lapas

Jāizveido cenu lapa, kura noteiktu, ka summām jāiekļauj PVN.

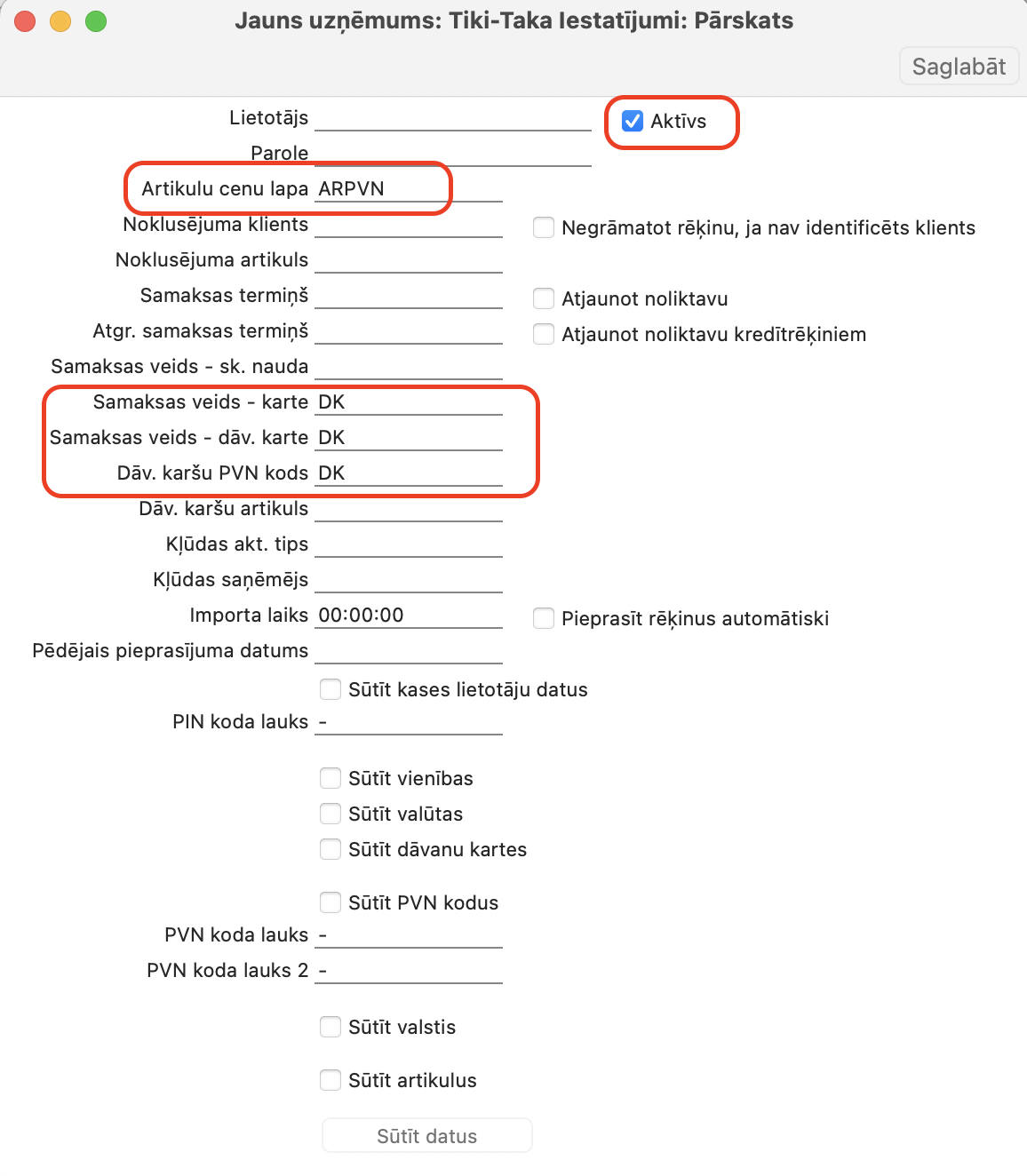

5. Integrācijas > Iestatījumi > TikiTaka iestatījumi

Integrācijai obligāti jābūt aktivizētai.

Jāaizpilda laukus:

Artikulu cena lapa – ARPVN (kods paņemts no Pārdošanas vadība > Reģistri > Cenu lapas)

Samaksas veids – karte – DK (kods paņemts no Realizācija > Iestatījumi > Samaksas veidi )

Samaksas veids – dāvanu karte – DK (kods paņemts no Realizācija > Iestatījumi > Samaksas veidi )

Dāvanu karšu PVN kods – DK (kods paņemts no Finanses > Iestatījumi > PVN kodi)

Dāvanu kartes pārdošana

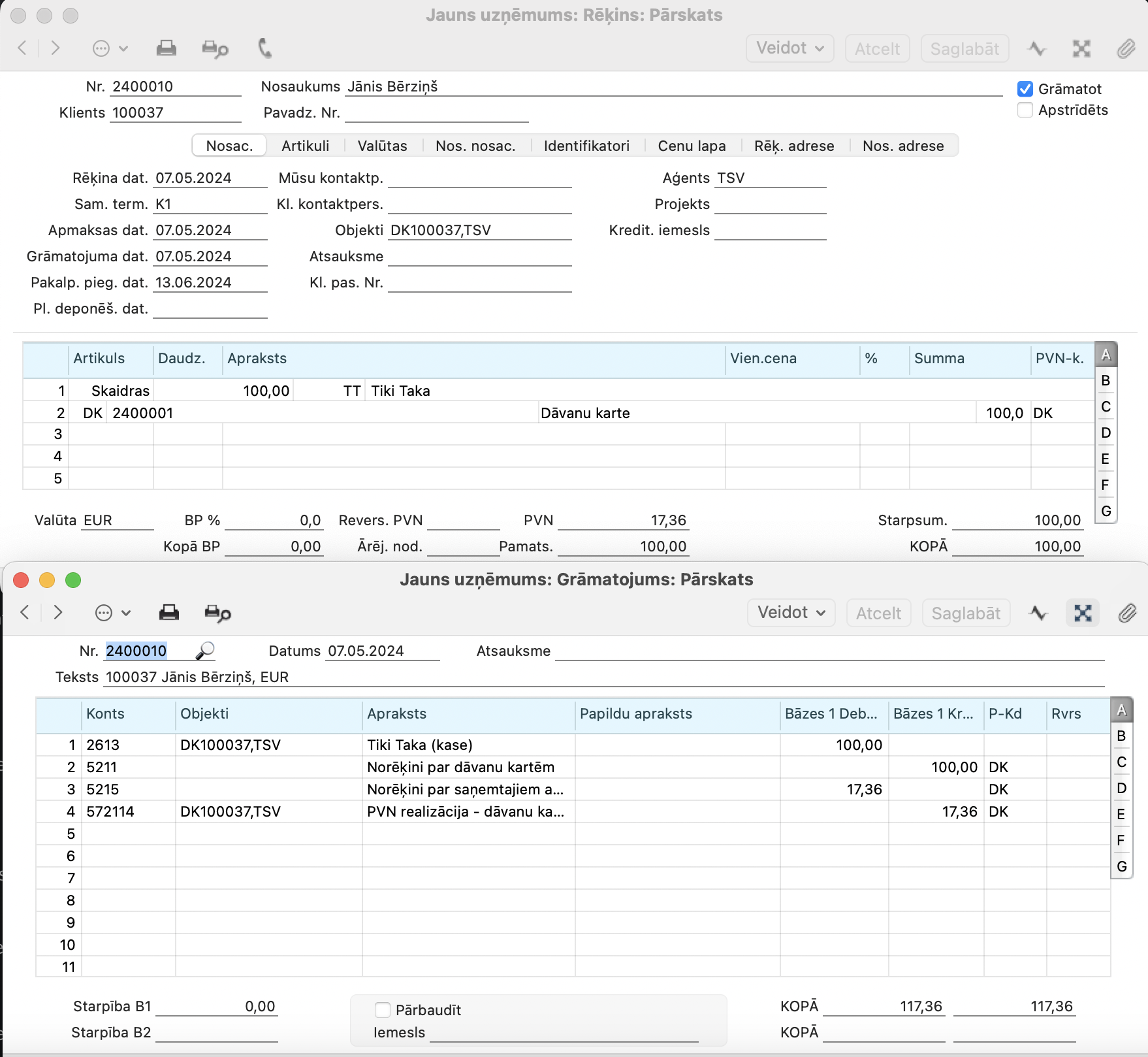

Līdz brīdim, kad dāvanu karte tiek izmantota preču iegādei vai kad beidzas tās derīguma termiņš, tā ir uzskatāma par saņemto avansa maksājumu un uzskaitāma atsevišķā kreditoru kontā Norēķini par dāvanu kartēm. PVN jāaprēķina un jāuzskaita atlīdzības saņemšanas brīdī (Pievienotās vērtības nodokļa likums 124.p.3.d.).

No Tiki Taka uz programmu ienāk informācija par nopirkto Dāvanas karti

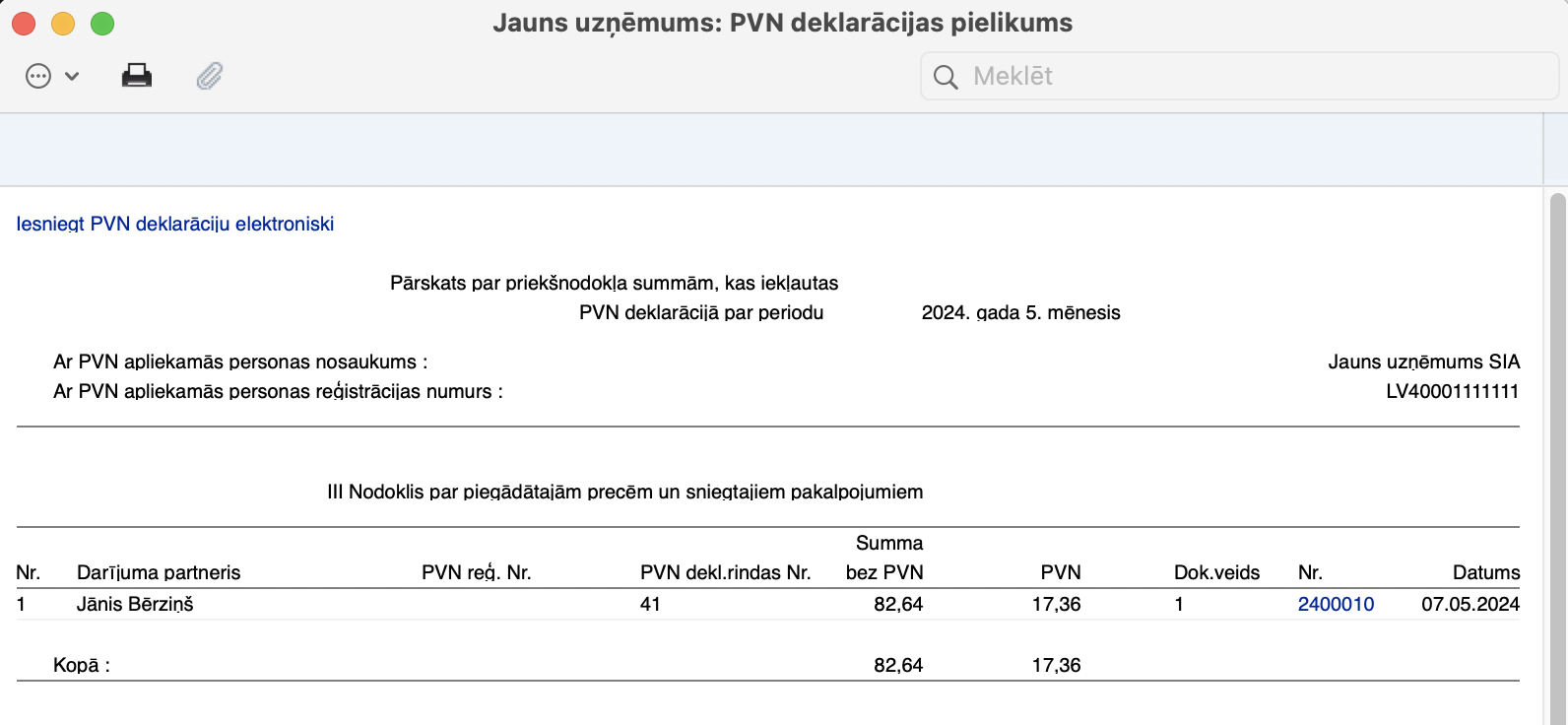

PVN deklarācijā rēķina summa atspoguļosies rindā R41, R52 un rēķins būs redzams pielikumā PVN1-III

Piemēra gadījumā ir paņemta dāvanu karte kas ir pārdota fiziskai personai, tāpēc tā tiks iekļauta zem koda X un nav atšifrēta. Bet, ja šo rindu atšifrētu, tā izskatītos šādi

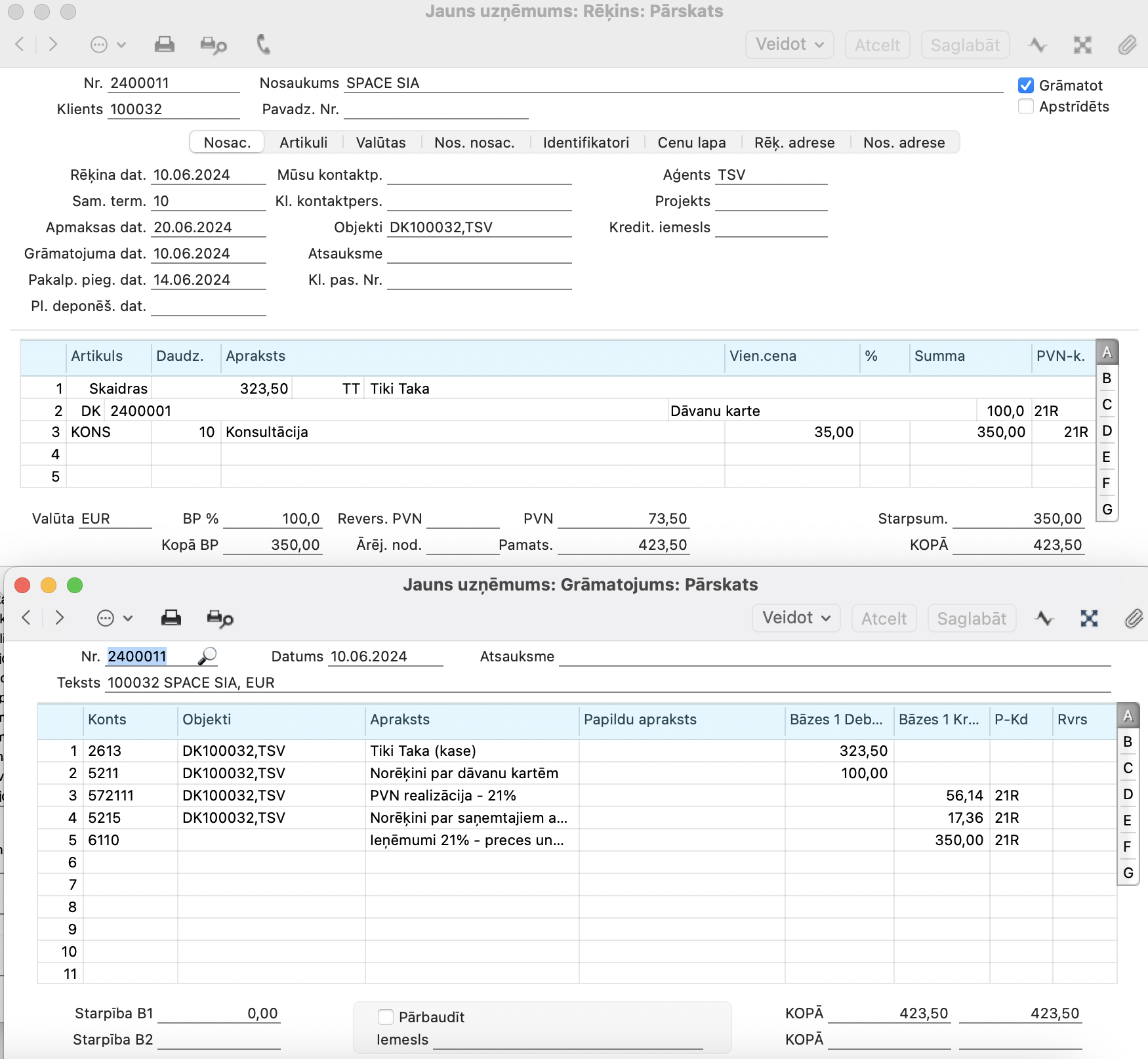

Dāvanu kartes izmantošana

Preču pārdošanas (pakalpojuma izsniegšanas) brīdī ieņēmumi un PVN tiek uzskaitīti un aprēķināti ierastā kārtībā, kā tas notiktu maksājot ar skaidras vai bezskaidras naudas norēķinu veidu. Papildus tiek veikts PVN grāmatojums, lai samazinātu aprēķināto PVN, kas tika piemērots dāvanu kartes pārdošanas brīdī.

No Tiki Taka uz programmu ienāk informācija par Dāvanas kartes izmantošanu kādu preču / pakalpojumu pirkšanai.

Piemērā summa no dāvanu kartes tika pilnīgi izmantota, un pircējs papildus samaksāja naudu par saņemtiem pakalpojumiem.

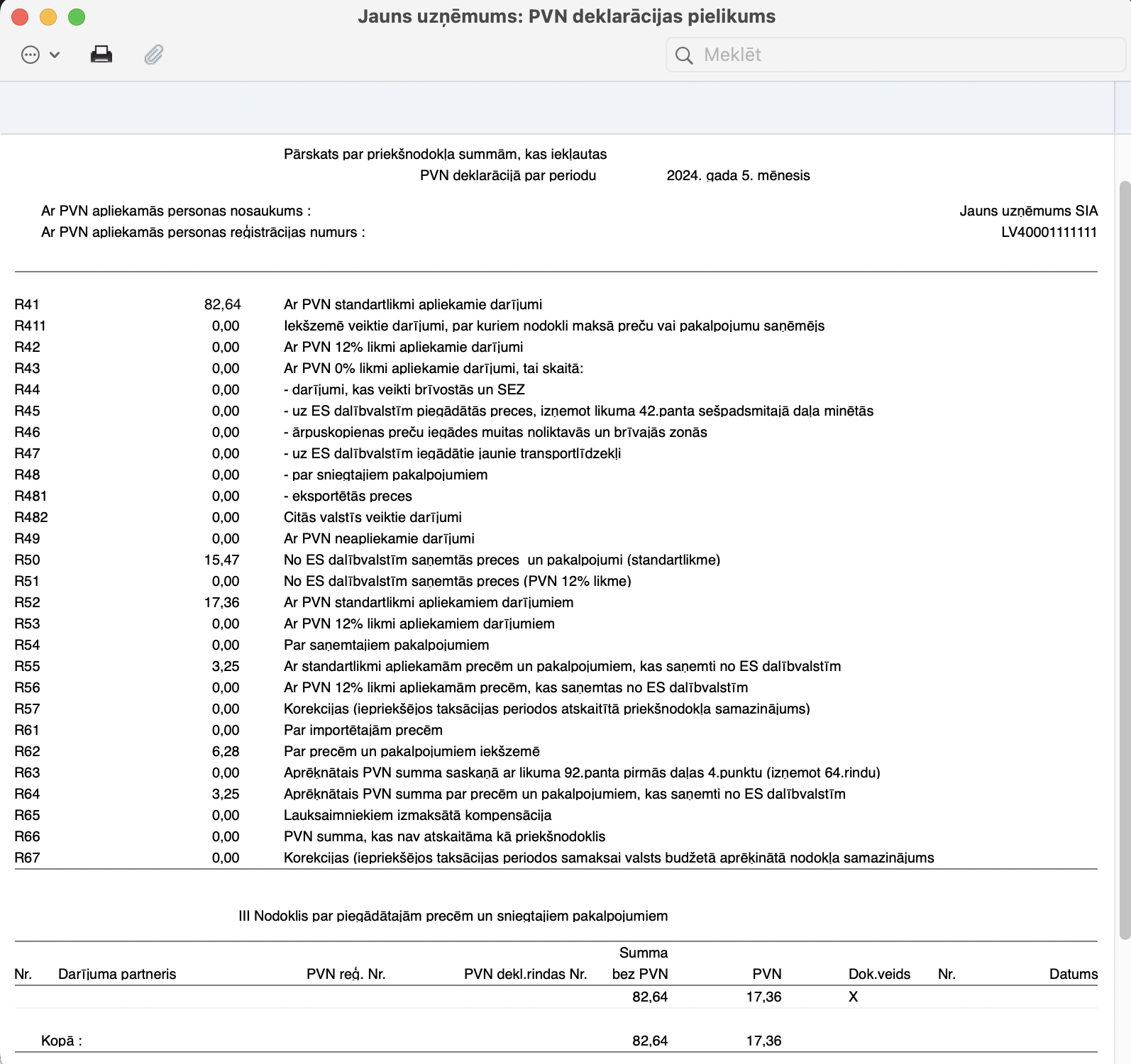

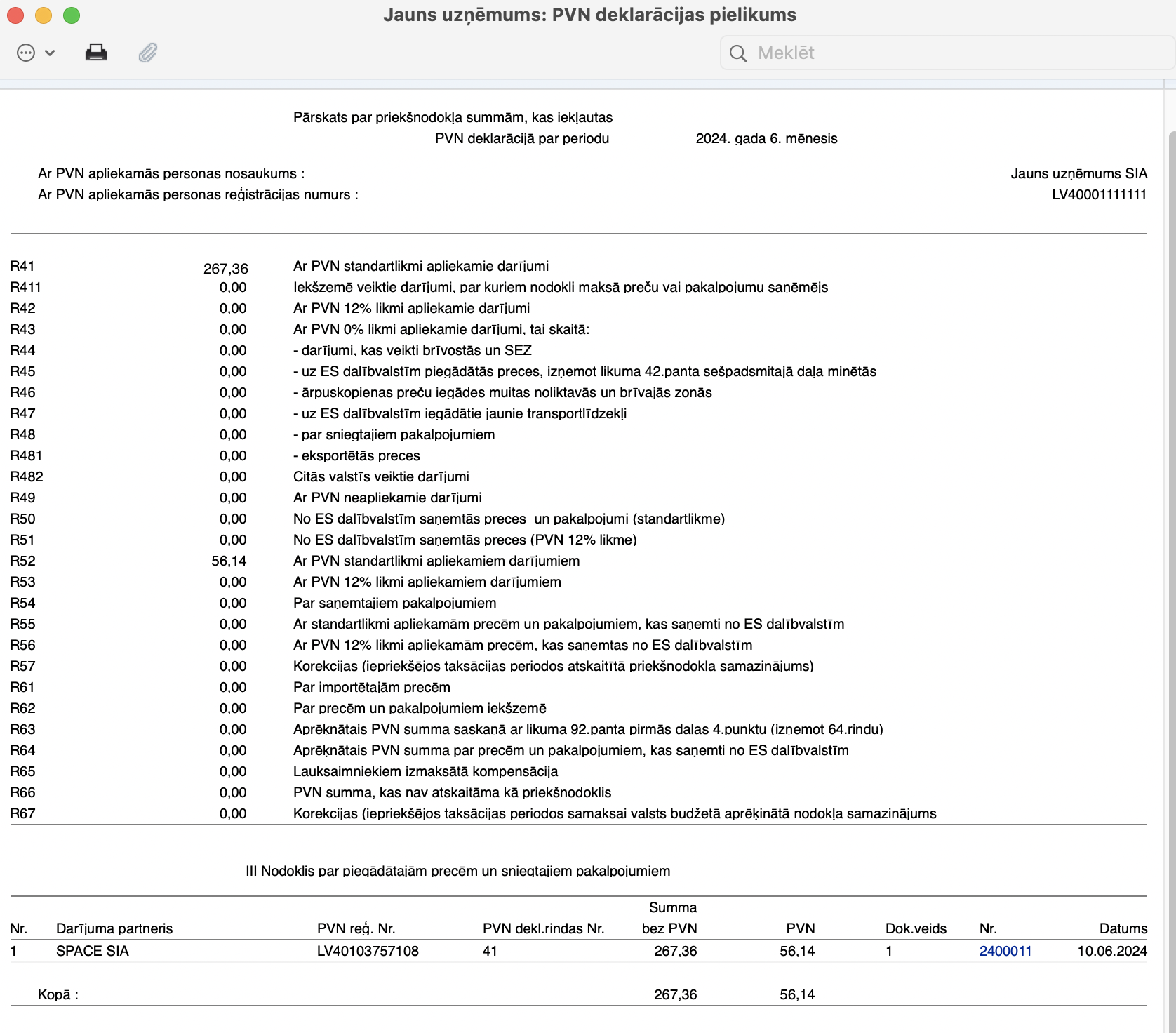

PVN deklarācijā tiks atspoguļota rēķina summa, kuru pircējs samaksājis papildus (nav segta ar Dāvanu karti). Tā parādīsies rindā R41, R52 un rēķins būs redzams pielikumā PVN1-III.

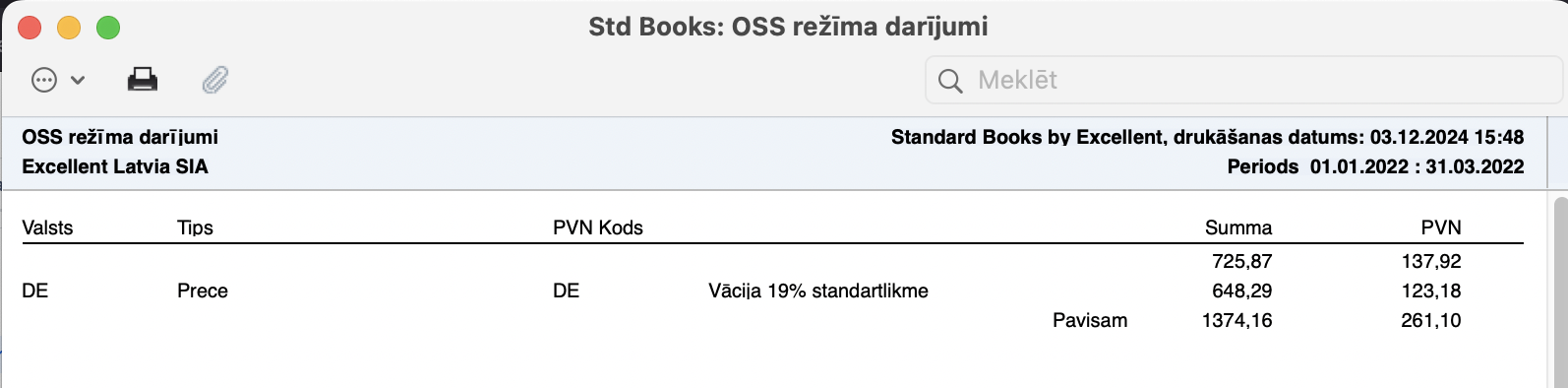

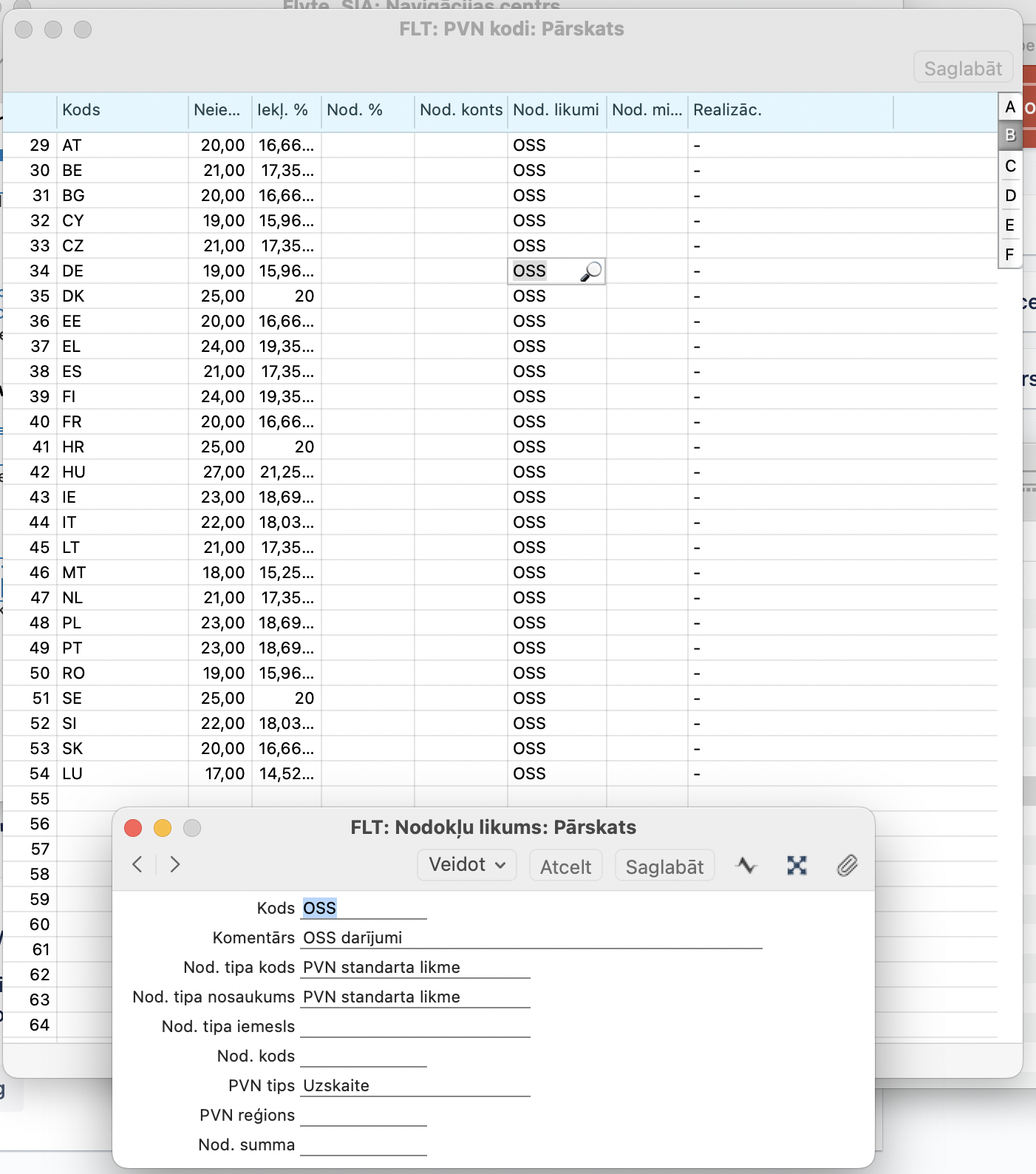

Pievienotās vērtības nodokļa (PVN) īpašais režīms (OSS/IOSS) ir brīvprātīgi izmantojams režīms, kas nodokļu maksātājam ļauj deklarēt PVN – kas parasti ir jāmaksā vairākās Eiropas savienības (ES) valstīs – tikai vienā ES valstī.

OSS/IOSS režīmu ir tiesības izmantot, ja pārrobežu darījumi tiek veikti ar personām, kas nav PVN nodokļa maksātāji. Izmantojot šo vienkāršoto PVN maksāšanas režīmu, uzņēmumiem nav jāreģistrējas kā PVN maksātājiem katrā dalībvalstī, kur atrodas tā klienti.

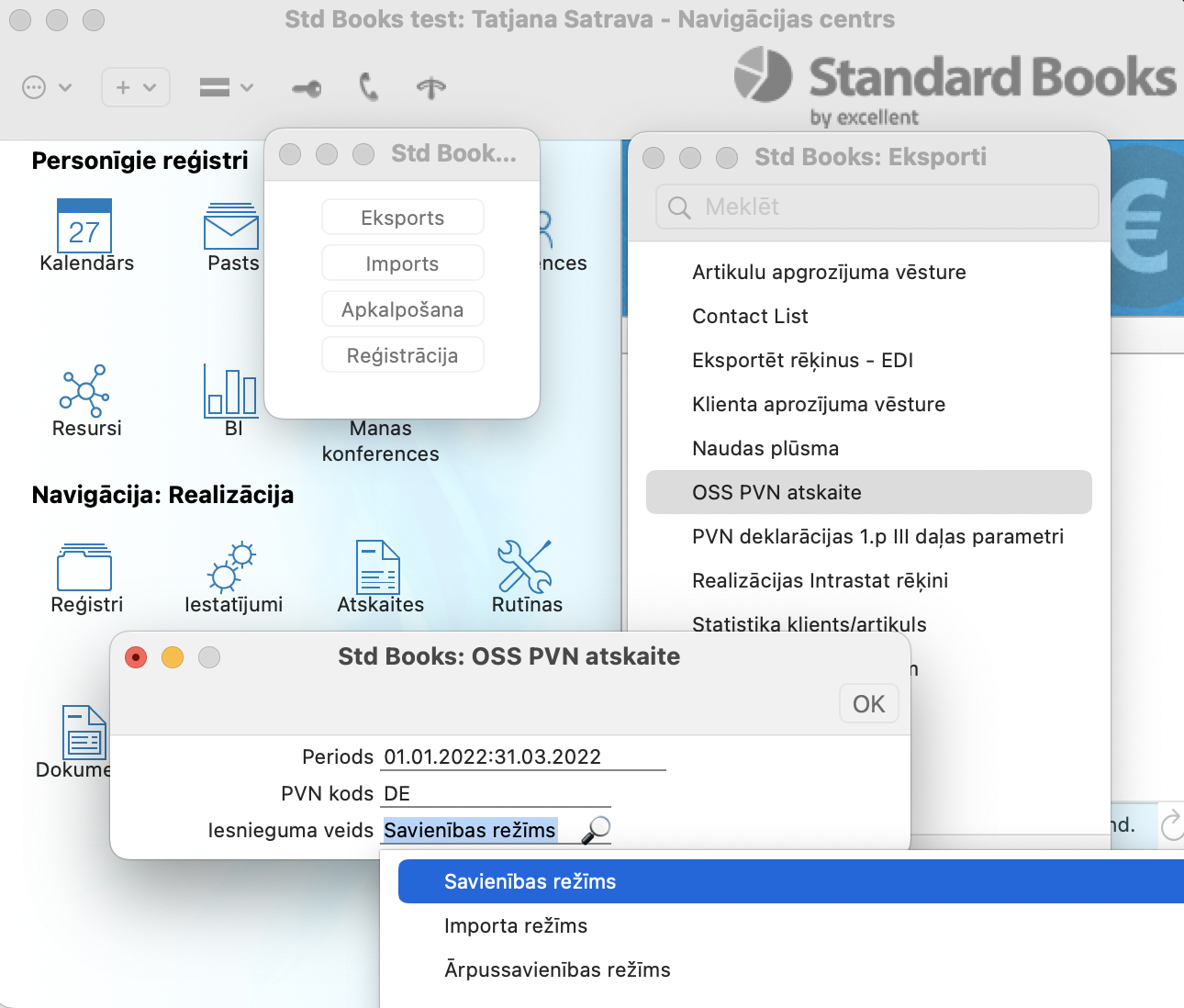

Standard Books un Standard ERP šim nolūkam ir pieejama atskaite OSS PVN atskaite.

1. Realizācija > Atskaites > OSS PVN atskaite

Atskaiti ir iespējams veidot 2 veidos, to norādot atskaites specifikācija logā:

- kā Pārskatu

- Detalizēti

2. Lai programma sāktu izmantot OSS PVN atskaiti ir nepieciešams Finanses > Iestatījumi > PVN kodi iestatīt:

PVN kodus – visām valsts ar kurām tiek tirgots

Nodokļu likumu – OSS režīmam

3. OSS PVN atskaites eksportam izmantojiet Realizācija > Rutīnas > Eksports > OSS PVN atskaite

NB! Nav iekļauts standarta iestatījumos.

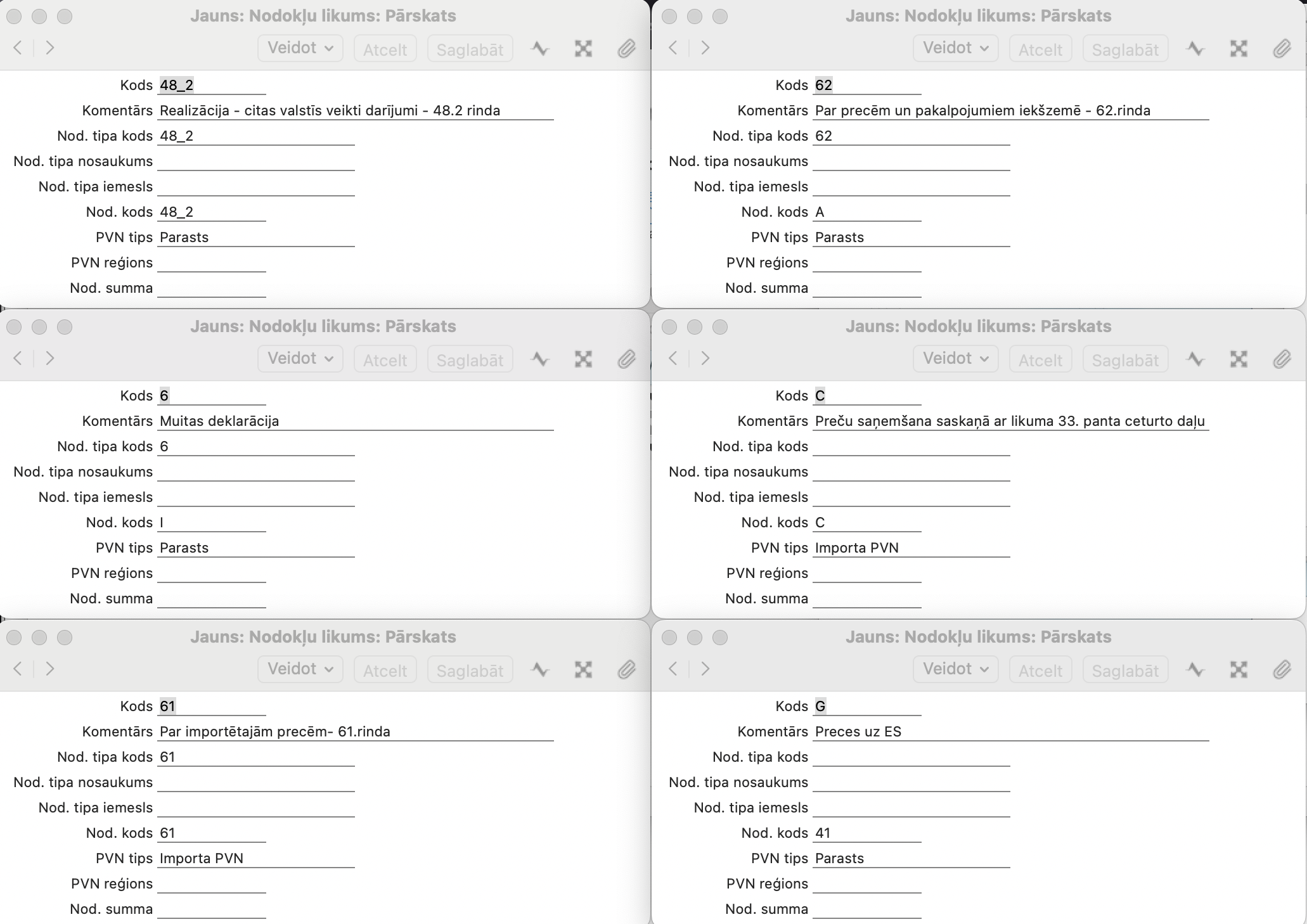

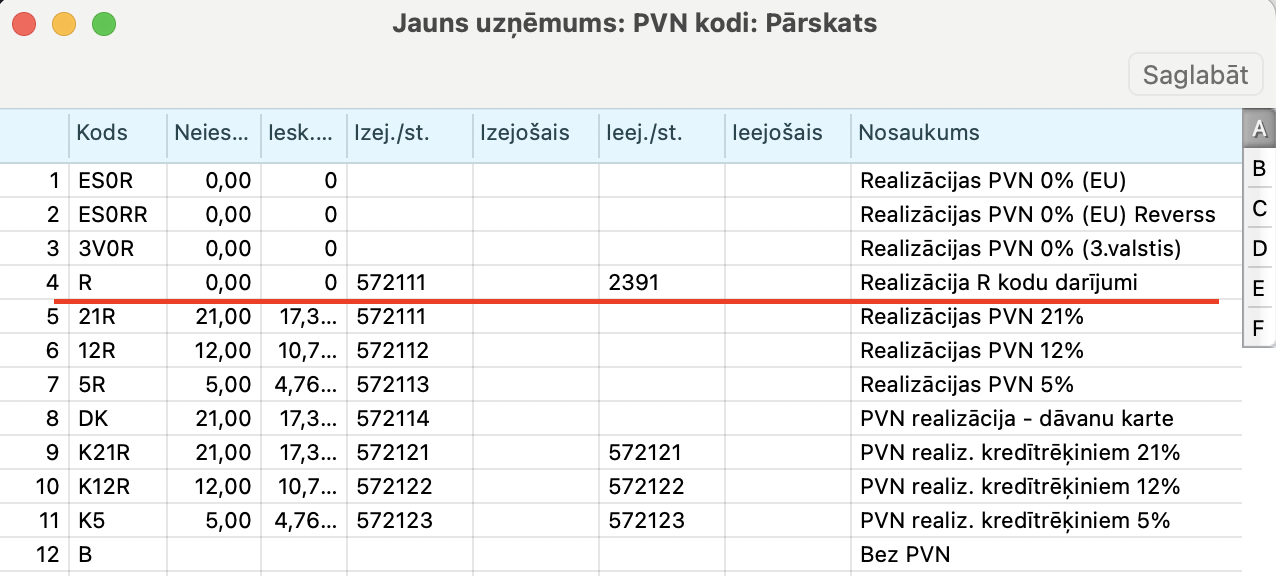

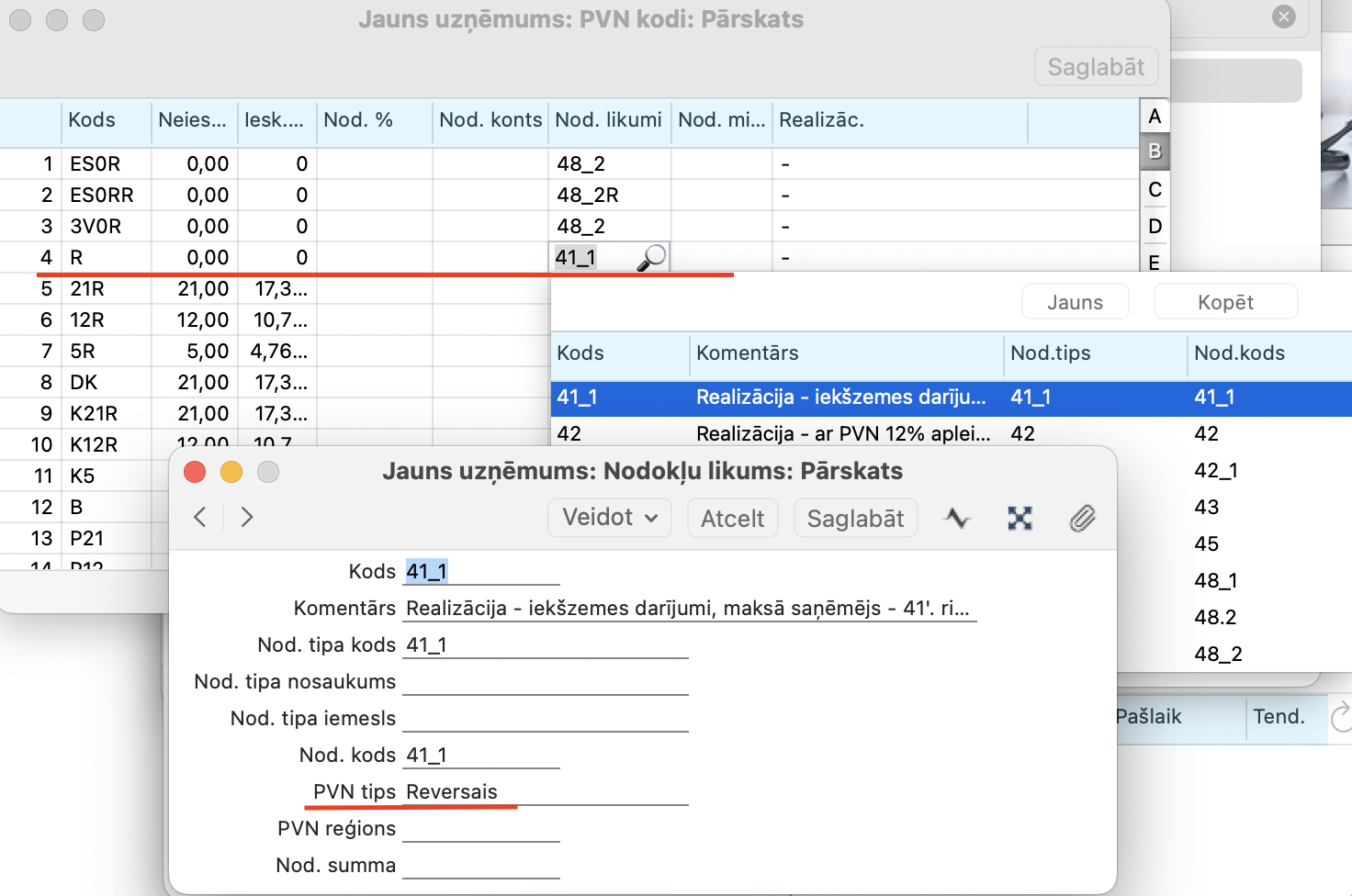

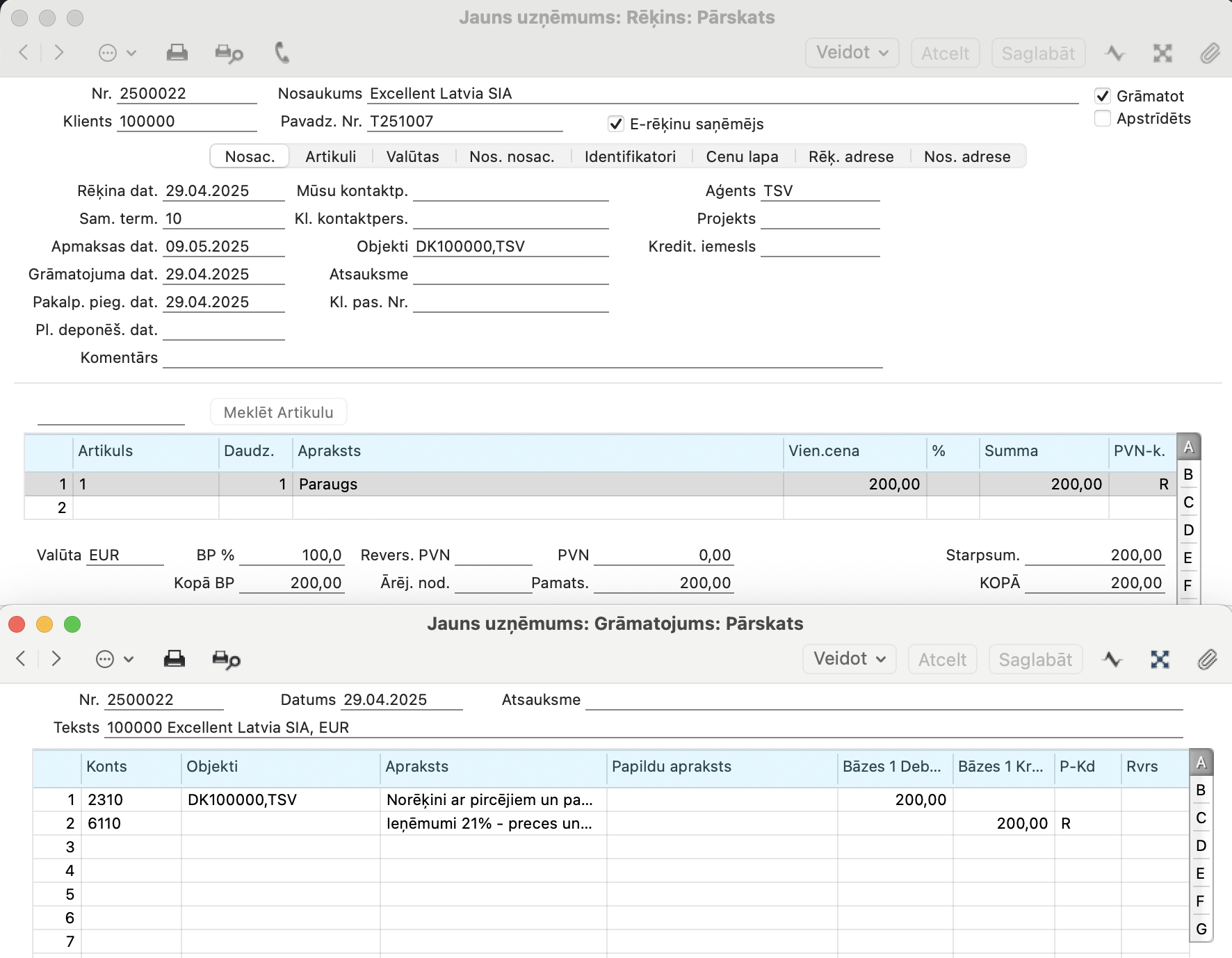

Finanses > Iestatījumi > PVN kodi > R (Realizācijas R kodu darījumi) > 0.00 > sadaļā B > Nodokļu likums 41_1 (PVN tips – Reversais)

Realizācijas > Reģistri >Rēķins > 2500022 ar PVN kodu “R”

Finanses > Atskaite > PVN Taksācijas perioda deklarācija > Periods 04.2025 > pielikumā PVN1-III

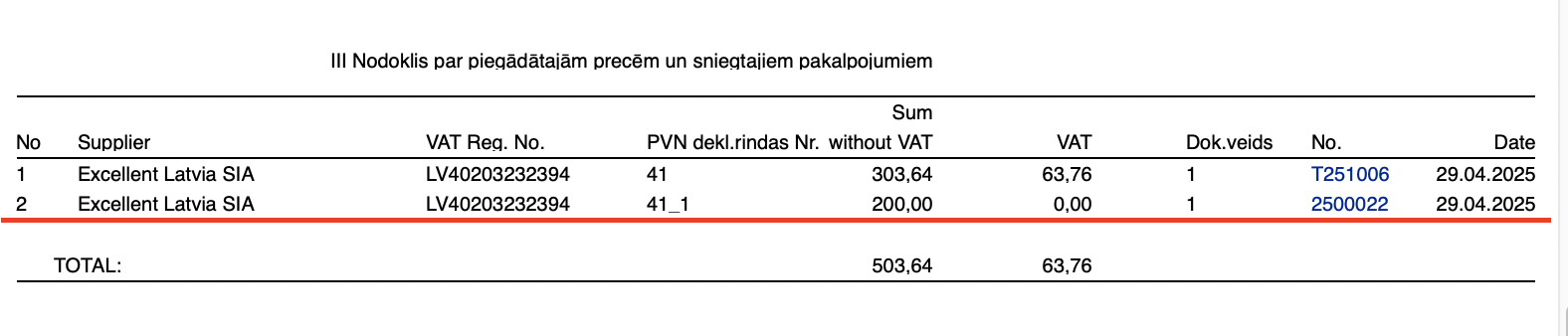

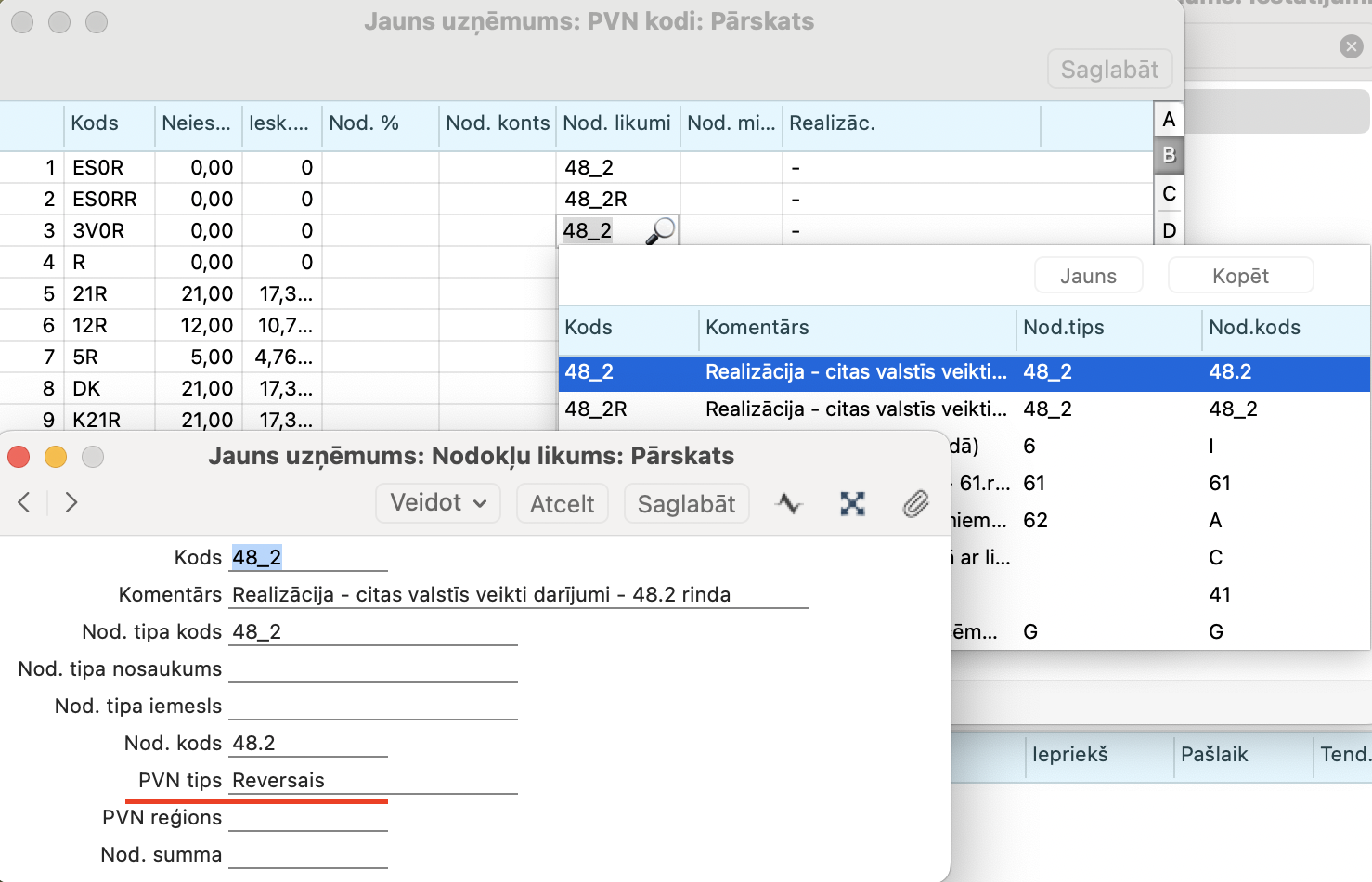

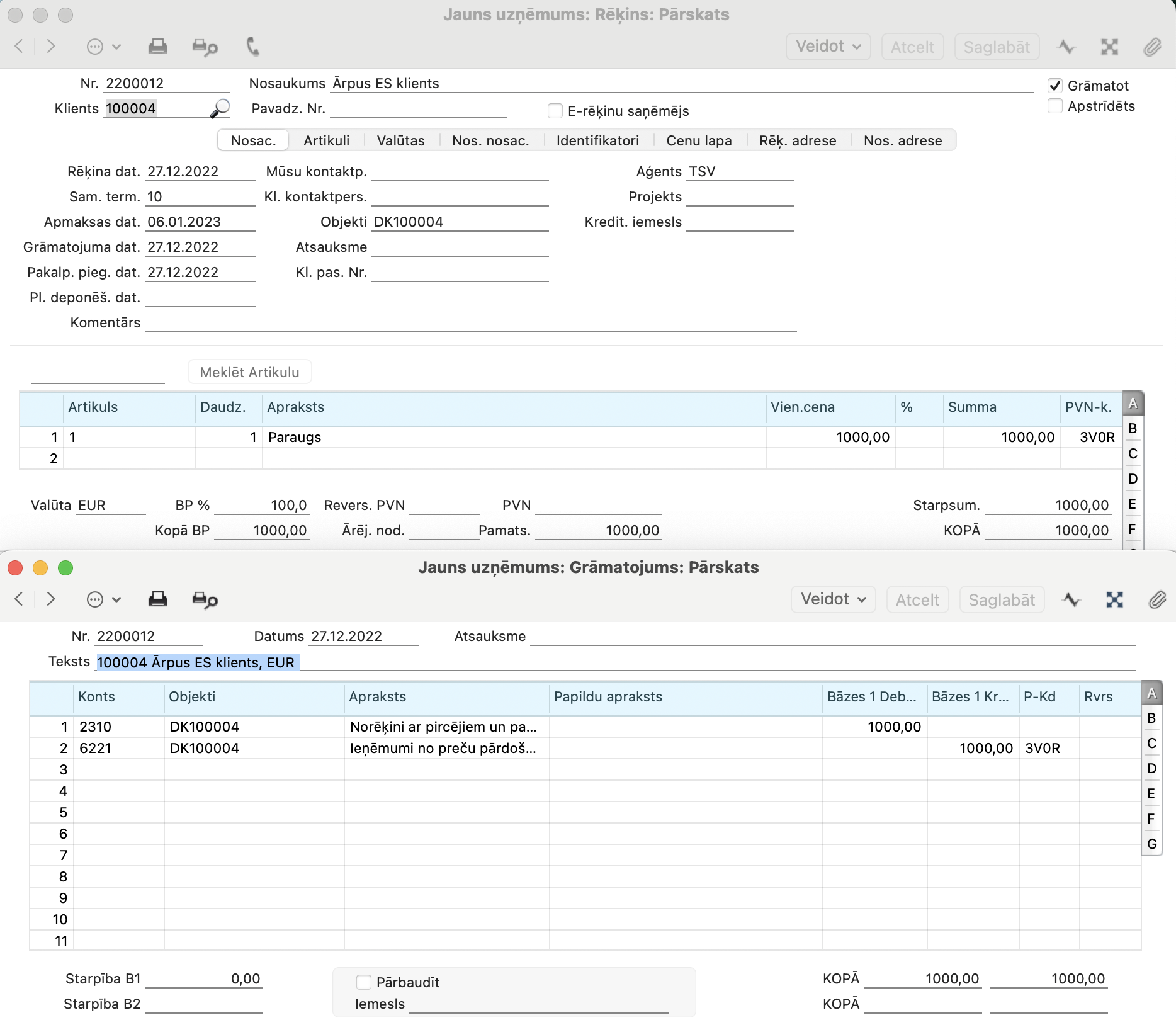

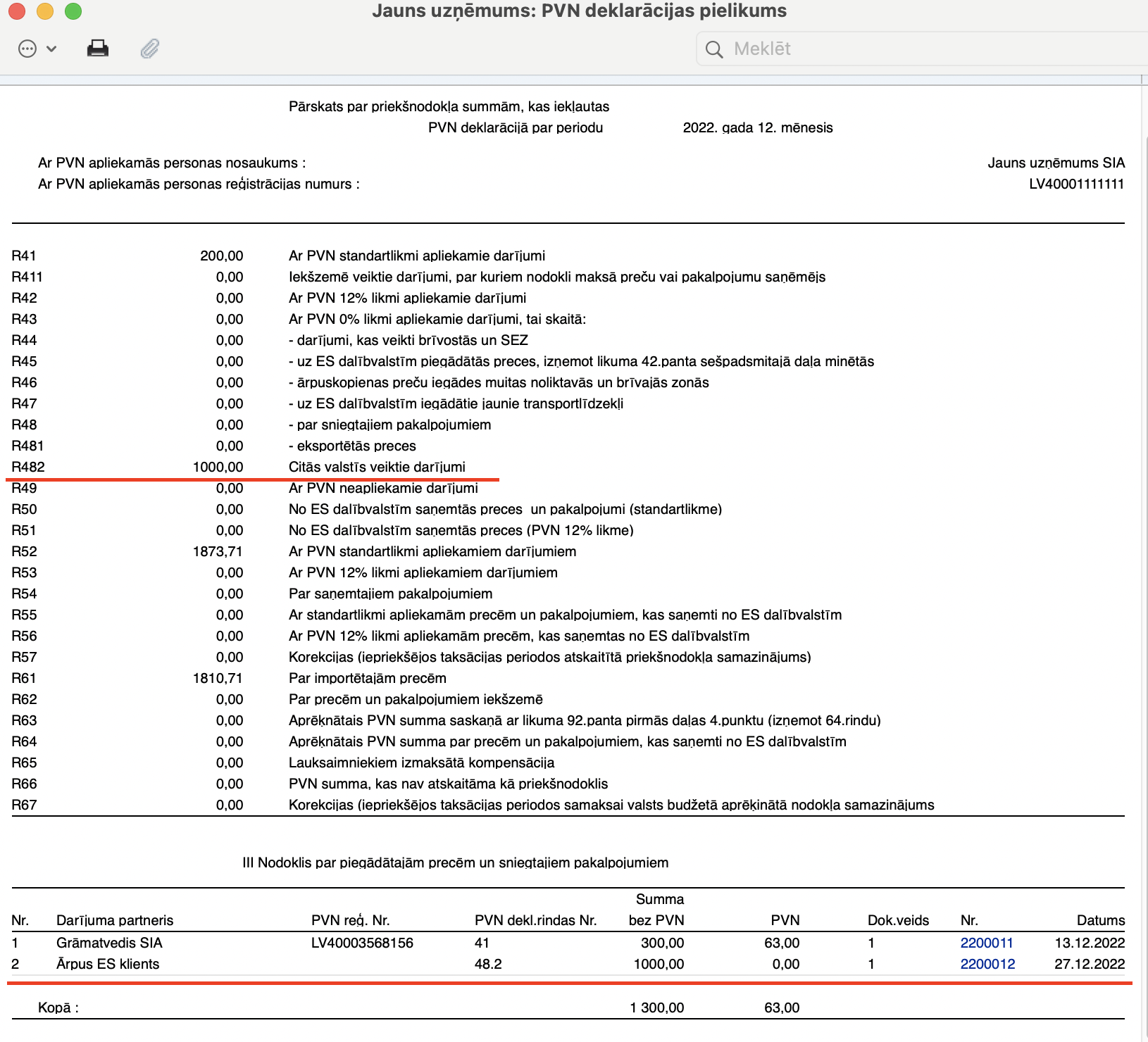

1. Finanses > Iestatījumi > PVN kodi > 3V0R (Realizācijas PVN 0% (3.valsts)) > 0.00 > sadaļā B > Nodokļu likums 48_2 (PVN tips – Reversais)

Realizācijas > Reģistri >Rēķins > 2200012

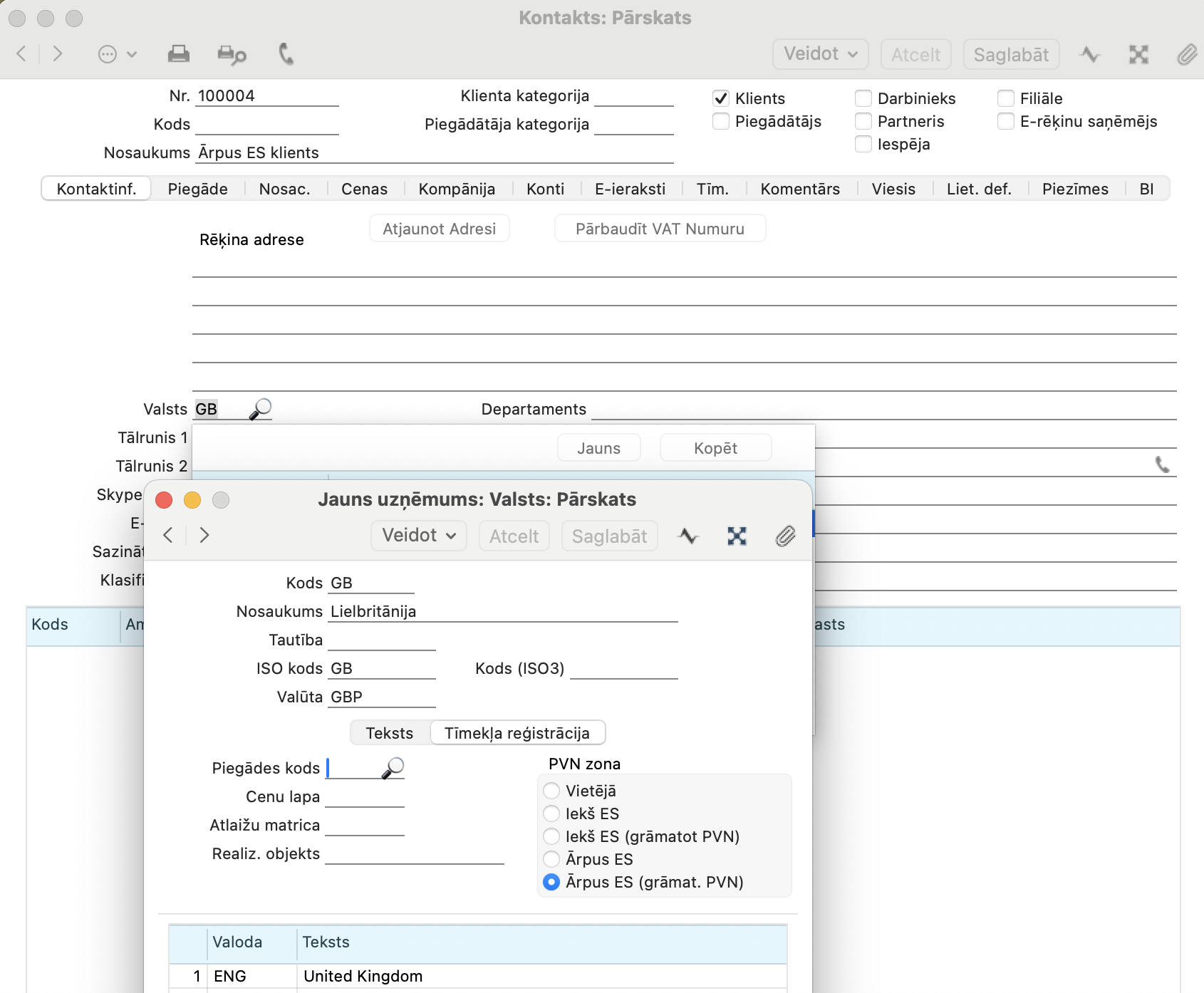

1.1. Ārpus ES klients – Realizācija > Reģistri >Kontakti > obligāti Valsts un PVN zona – Ārpus ES( grāmat. PVN)

1.2. Realizācijas > Reģistri >Rēķins > 2200012 > ar PVN kodu “3V0R”

Finanses > Atskaite > PVN Taksācijas perioda deklarācija > Rindā 48_2 + pielikumā PVN1-III

PVN, pvn, pvn grāmatojumi, PVN grāmatojumi, grāmatojumi, grāmatojumu piemēri, piemērs, piemēri, PVN deklarācija, pvn deklarācija, rēķins, realizācijas rēķins, ienākošais rēķins, ienākošie rēķini, grāmatojums, deklarācijas pielikumi, muita, muitas, kredītrēķins,kredīt, Nodokļu likumi, PVN kodi, PVN taksācijas perioda deklarācija, P21,reversā nodokļa likme, Avansa maksājums vienā periodā, Preces vai pakalpojums, kas iegādāts no ES valstīm, Pakalpojums, kas iegādāts no 3. valstīm, Preces (imports), kas iegādātās no 3. valstīm, Kredītrēķins tekošajā periodā, Kredītrēķins citā periodā, PVN izdevumu uzskaite pēc Kases principa, Rēķins izrakstīts ES klientam, Dāvanu kartes (TikiTaka), OSS PVN deklarācija

Jūs varētu interesēt arī šie raksti:

Kā veidot PVN deklarācijas pielikumu PVN2

Kā ES klientam noformēt iekšzemes darījumu un atspoguļot to PVN deklarācijā?

Kā reģistrēt piegādātājam veikto priekšapmaksu?

Kā programmā nodefinēt muitas darījumu Dokumenta veidu PVN deklarācijai?

Amazon, Wolt, Bolt ienākošo rēķinu apmaksa vienam piegādātājam

Svarīgi nosacījumi PVN kontu izmantošanai programmā!

EDS API integrācija līdz 31.12.2025

Kā nodefinēt trešās valstis pakalpojumu darījumus PVN deklarācijā?